【摘要】2021上半年,中国云计算市场持续增长,公有云市场规模进一步扩大。中国基础云服务厂商发展聚焦在升级云基础设施、强化基础云能力、拓宽行业云服务、链接多元云应用等方面,国资云的出现对综合基础云厂商的角色及功能提出新的要求。

云服务丨研究报告

核心摘要:

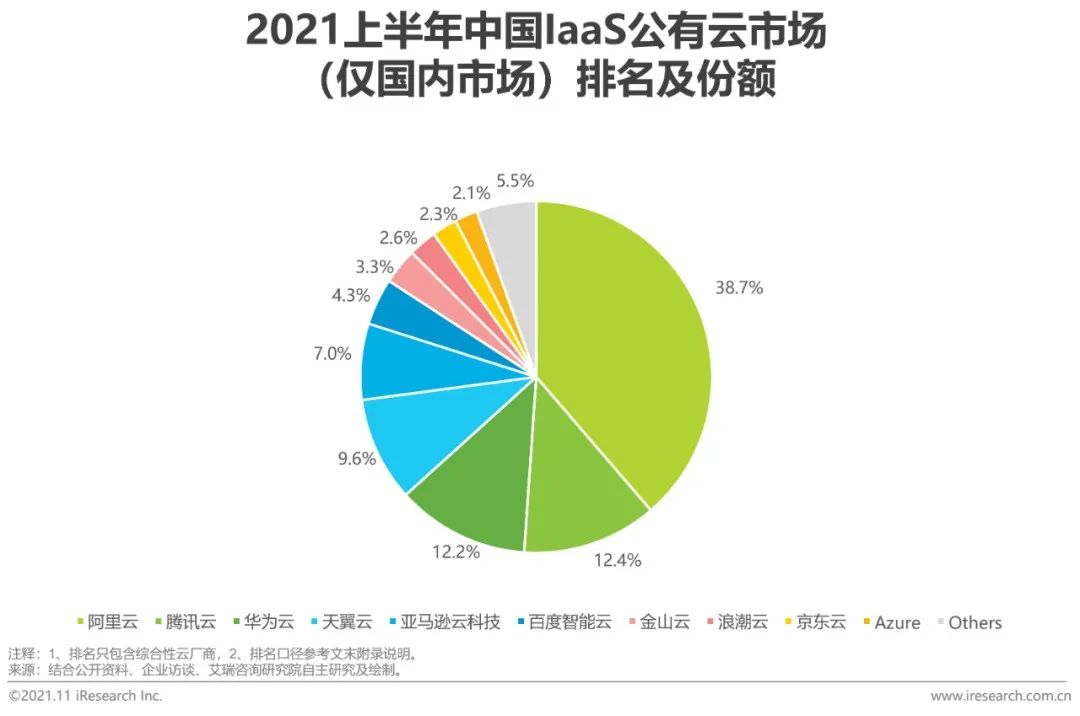

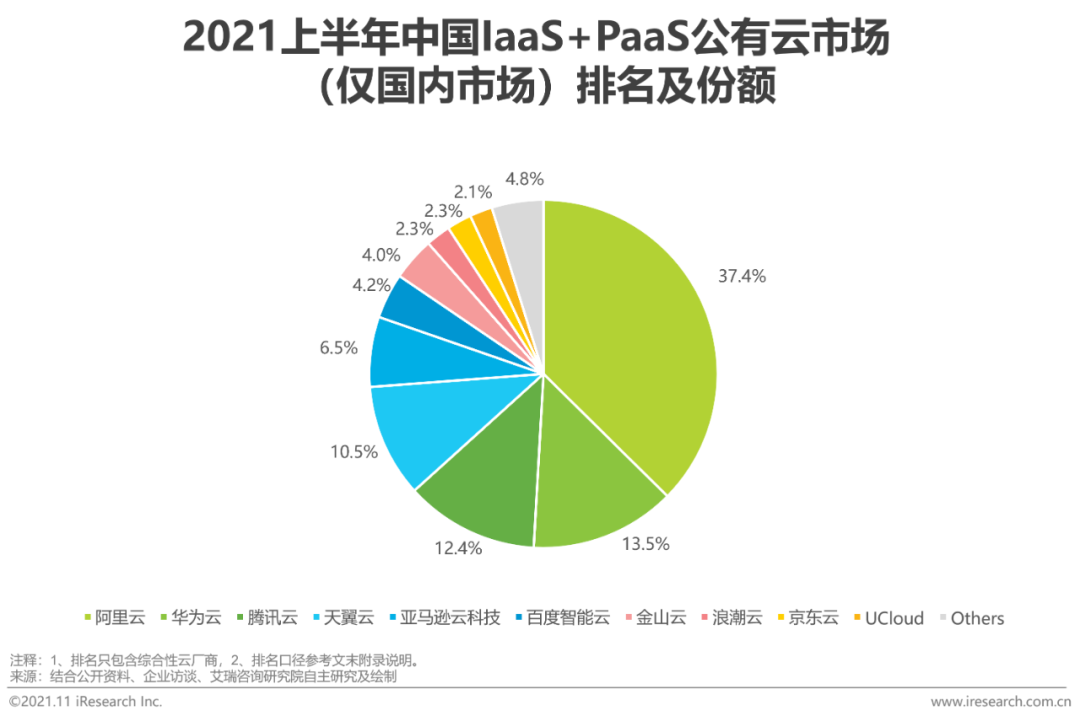

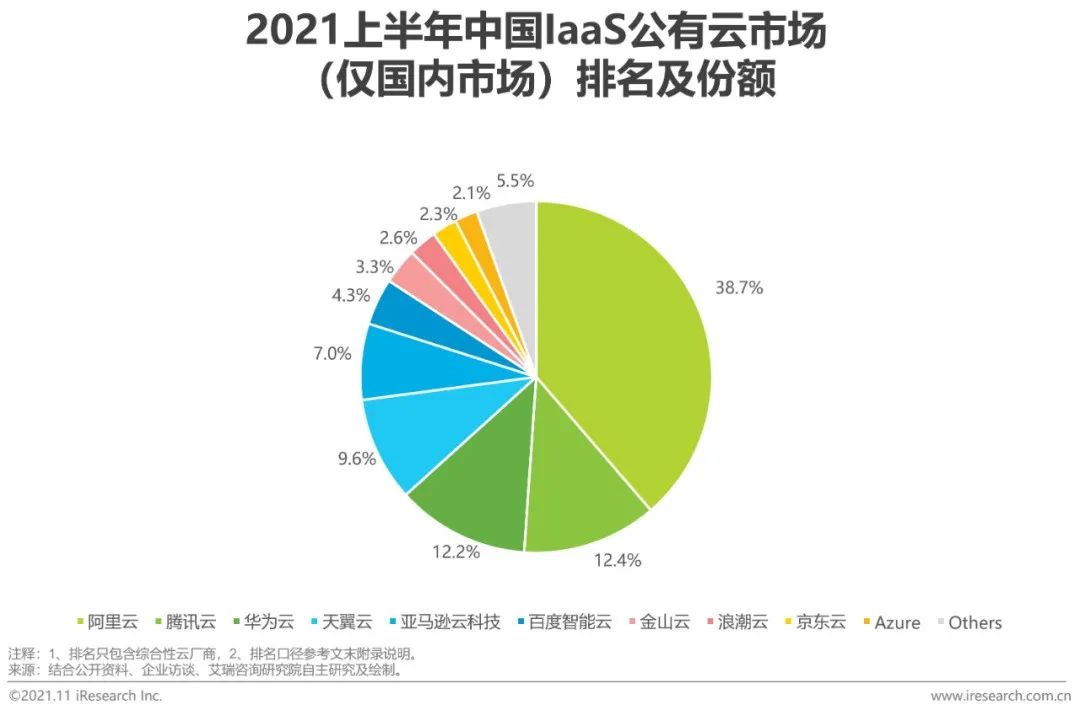

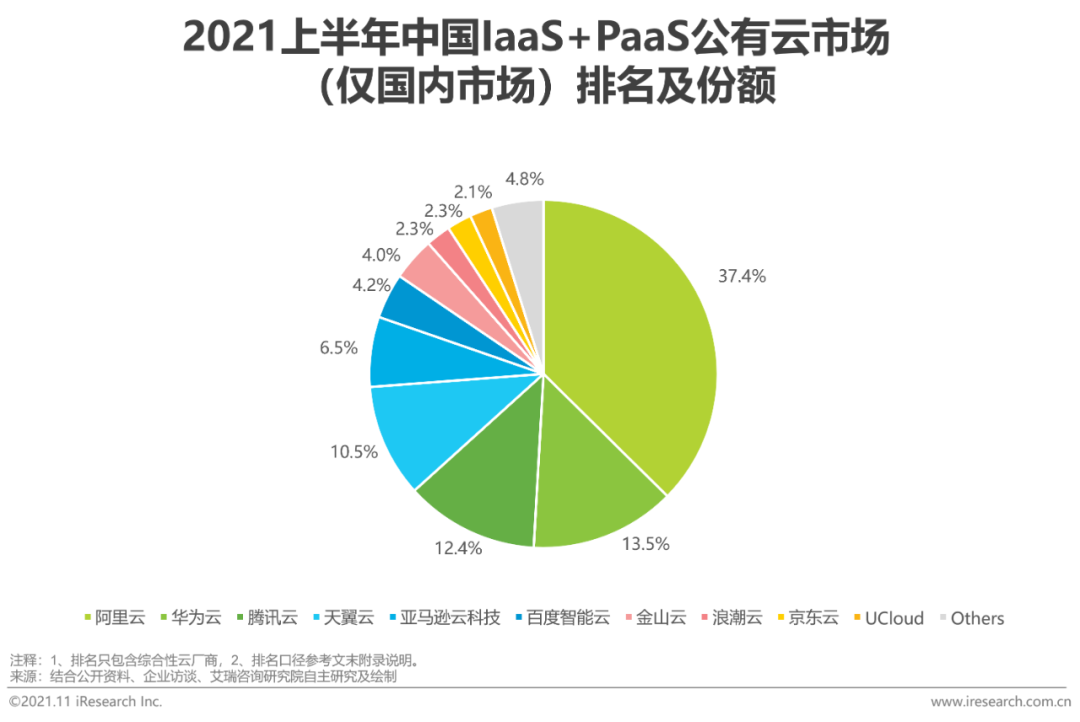

2021上半年,中国云计算市场持续增长,公有云市场规模进一步扩大。基础云领域,中国IaaS公有云市场(仅国内市场)和中国IaaS+PaaS公有云市场中(仅国内市场),阿里云、华为云、腾讯云仍居三甲。在中国IaaS公有云市场(含出海业务)和中国IaaS+PaaS公有云市场(含出海业务)中,阿里云、亚马逊云科技位列一二。

2021上半年,中国基础云服务厂商发展聚焦在:1)升级云基础设施:推动IDC基础设施建设向智能化、敏捷化方向发展;2)强化基础云能力:分布式云、云原生、湖仓一体等基础云技术能力持续升级;3)拓宽行业云服务:传统产业(能源行业)数字化升级加速,云+行业链接日益紧密;4)链接多元云应用:依托基础云构建从IaaS到SaaS的完整生态。

2021下半年,国资云的出现对综合基础云厂商的角色及功能提出新的要求。同时,基础云将更好地发挥其普惠功能,协同城乡及区域发展,助力共同富裕。此外,在以元宇宙为代表的新的信息技术产业革新进程中,基础云将不断强化其底座支撑地位。

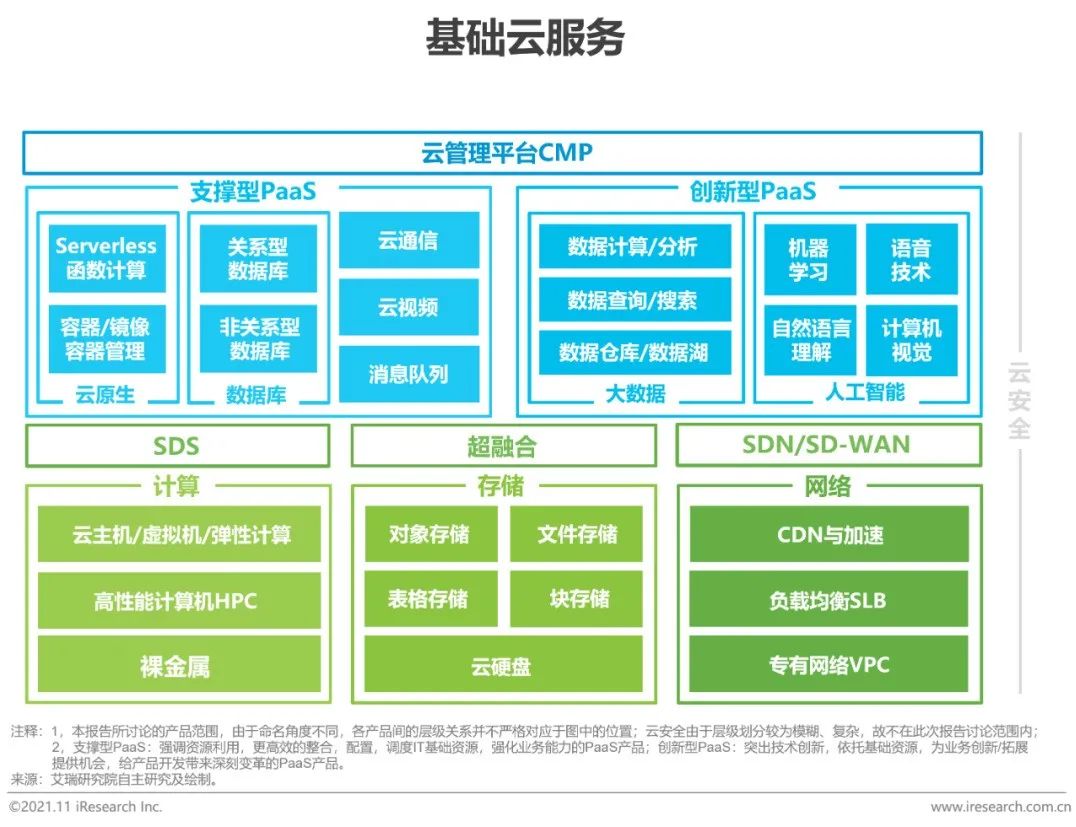

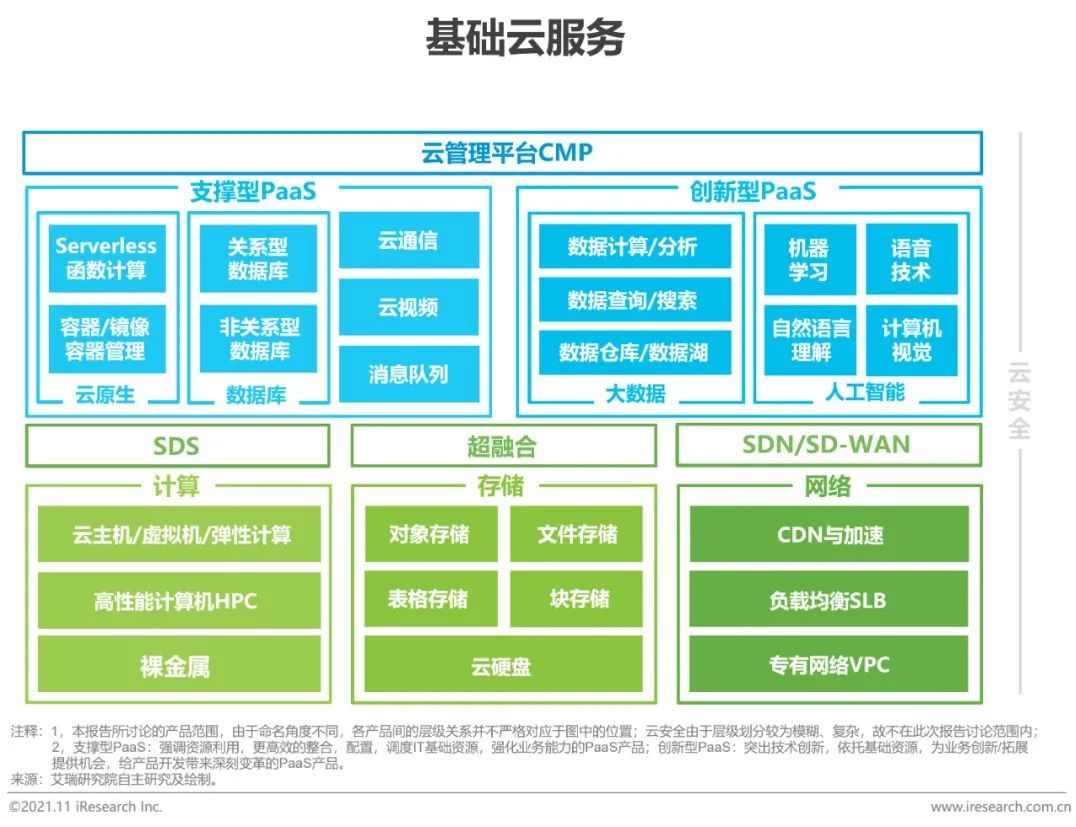

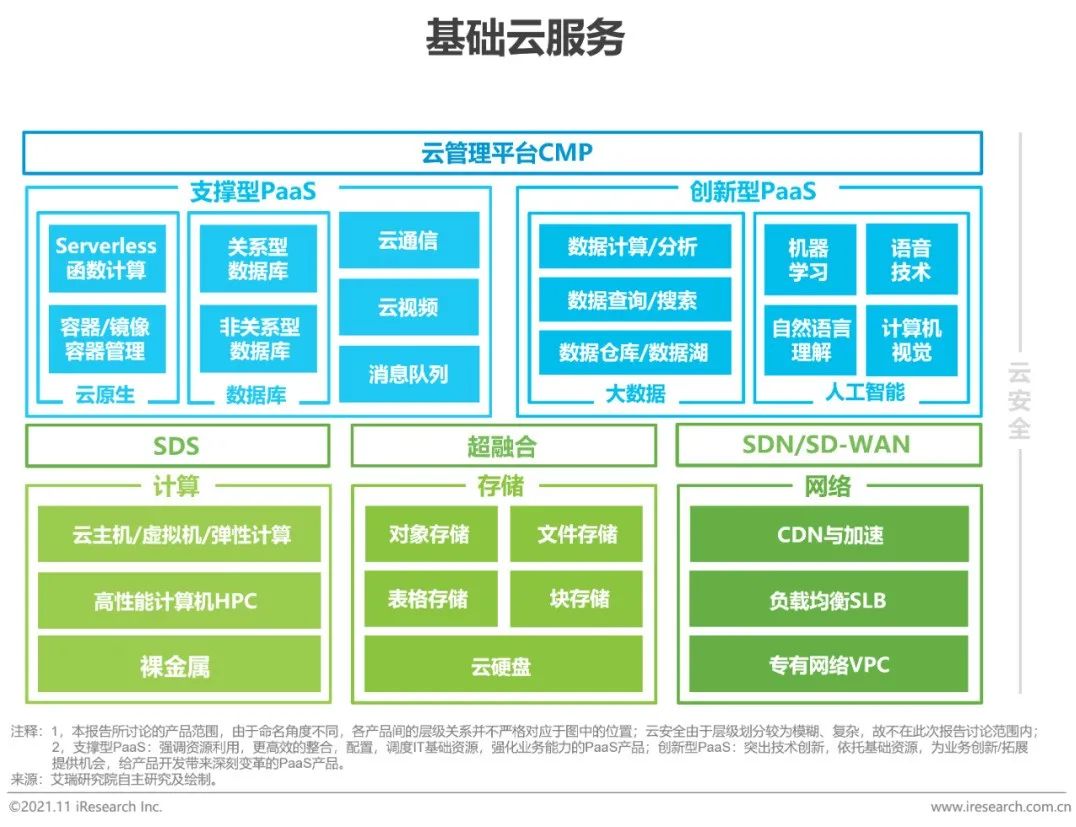

基础云服务概念界定

提供基于云计算的IT基础资源及软件开发资源

中国云服务市场规模及结构

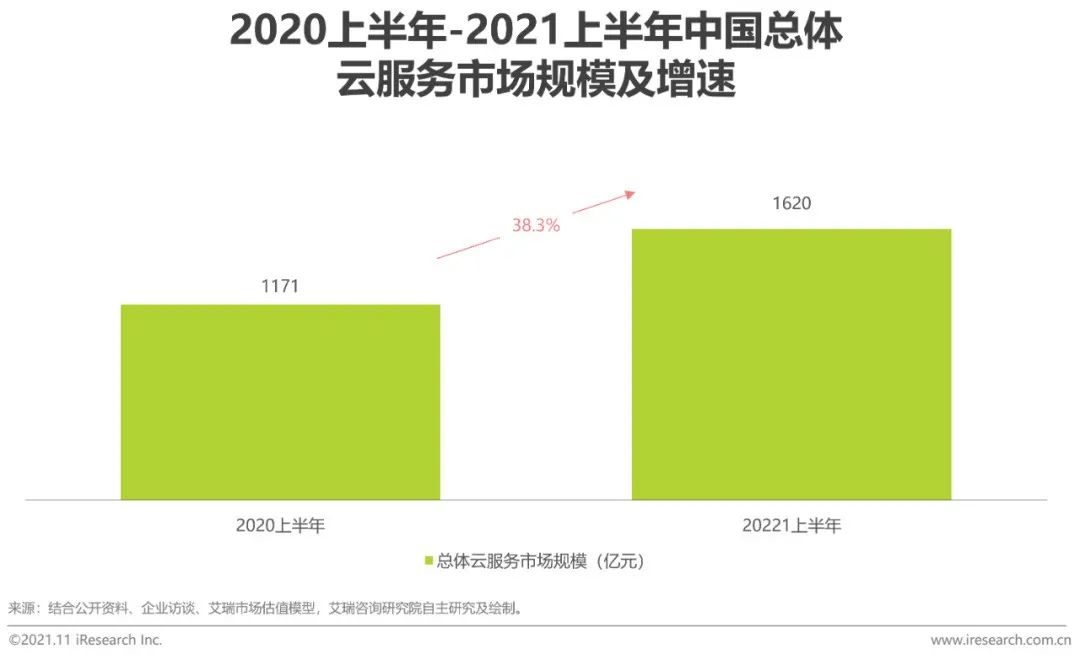

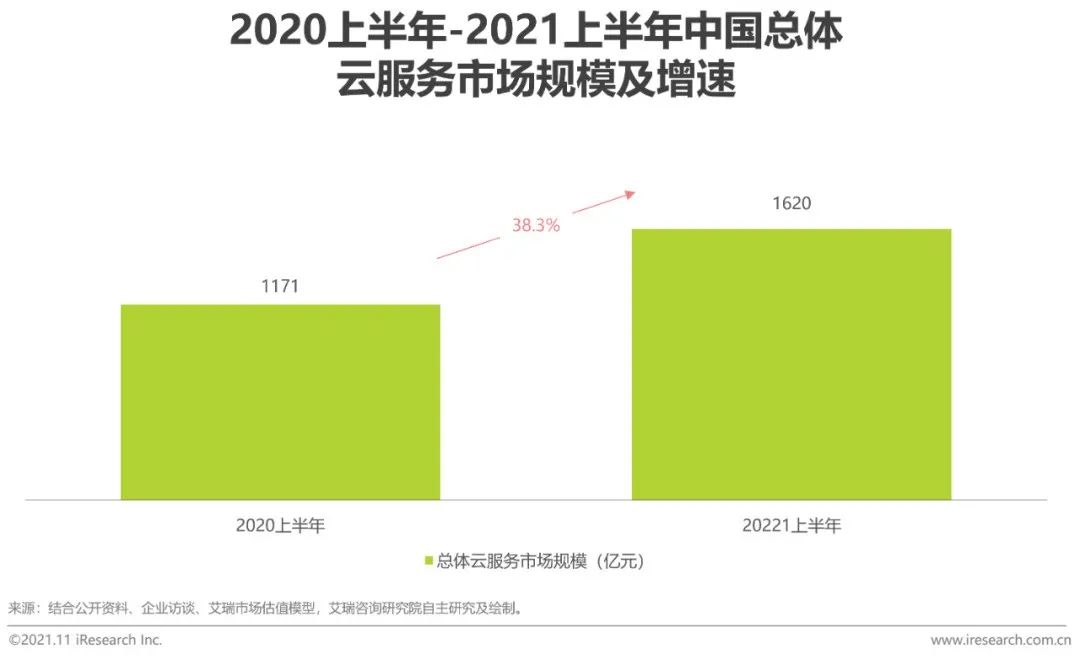

云资源部署加快、云应用加速落地,驱动云市场持续增长

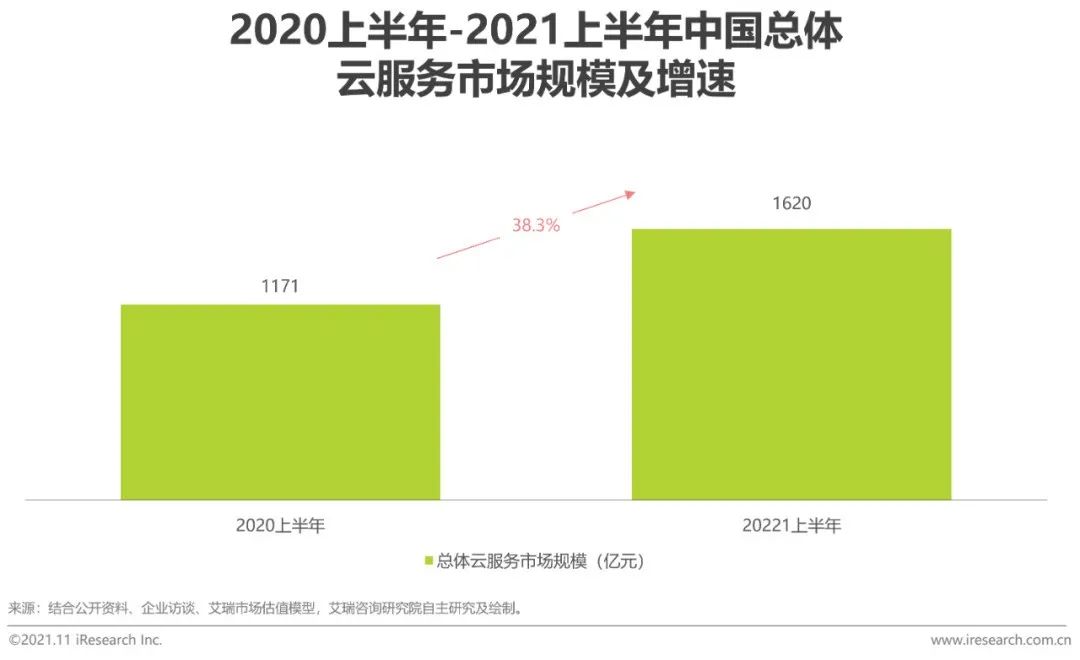

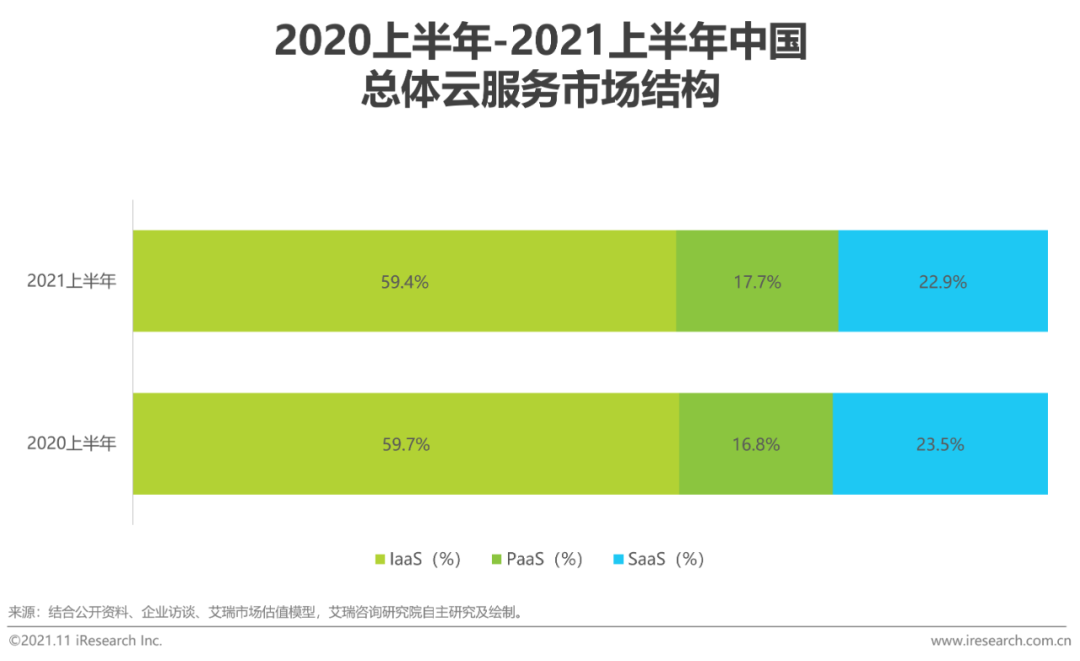

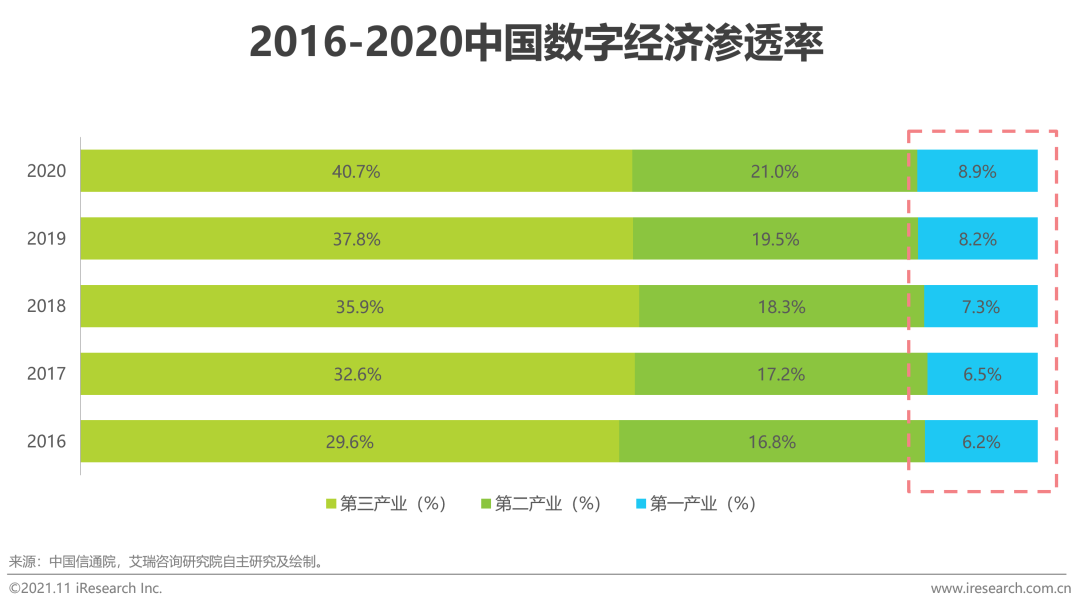

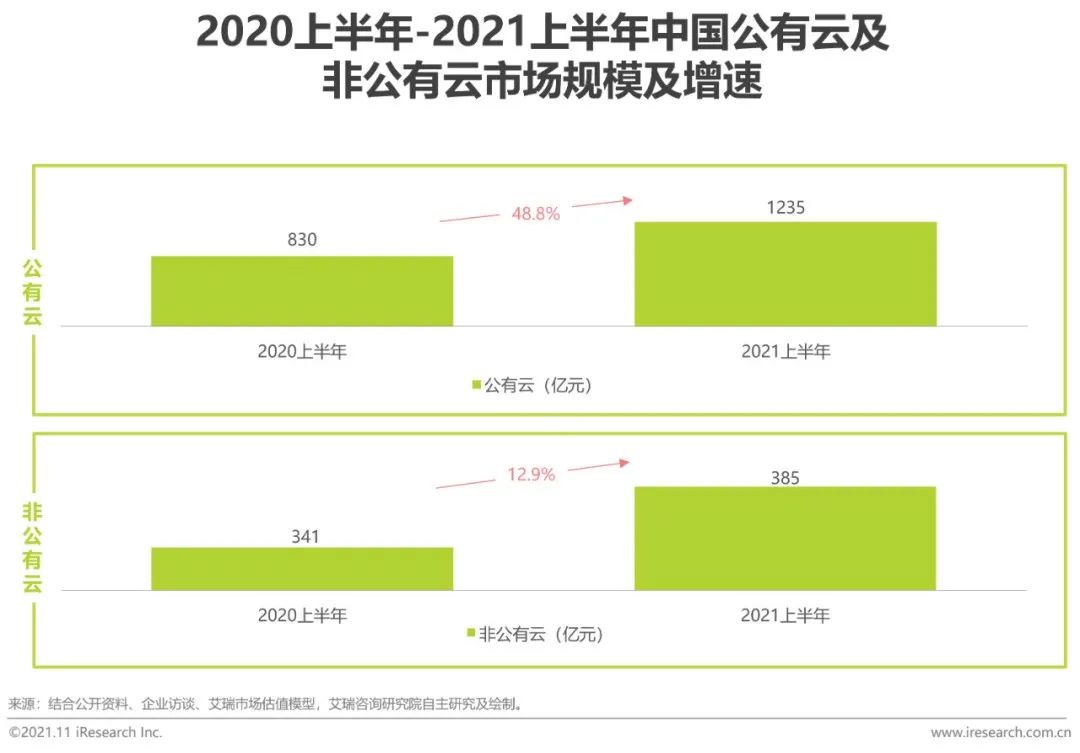

2021上半年,中国整体云服务市场规模为1620亿元,同比增长38.3%。从营收贡献看,市场营收仍以云资源为主,市场结构呈现为“哑铃”形。从增长模式看,市场增长受益于企业数字化进程加快,客户用云需求激增。其中,泛互联网行业客户多为主动上云,已开始聚焦于“云上”建设。非互联网行业更多为被动用云,仍处在“上云”阶段。但产业互联网深化,云效益在非互联网行业的持续沉淀,将有助于非互联网行业日后“化被动为主动”,进而持续带动云市场的增长。

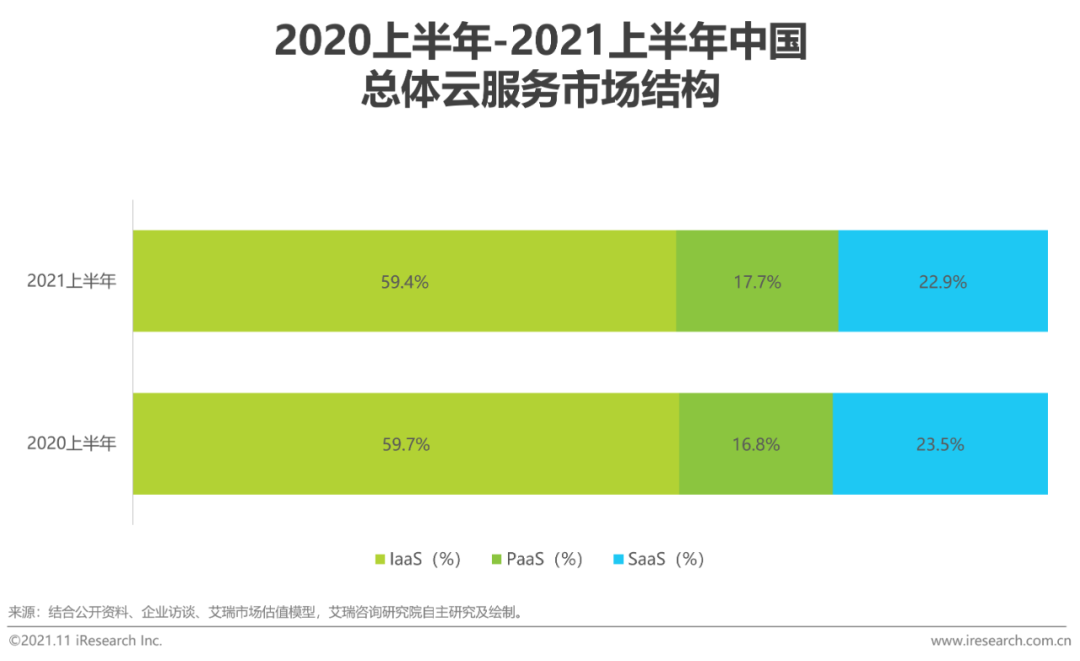

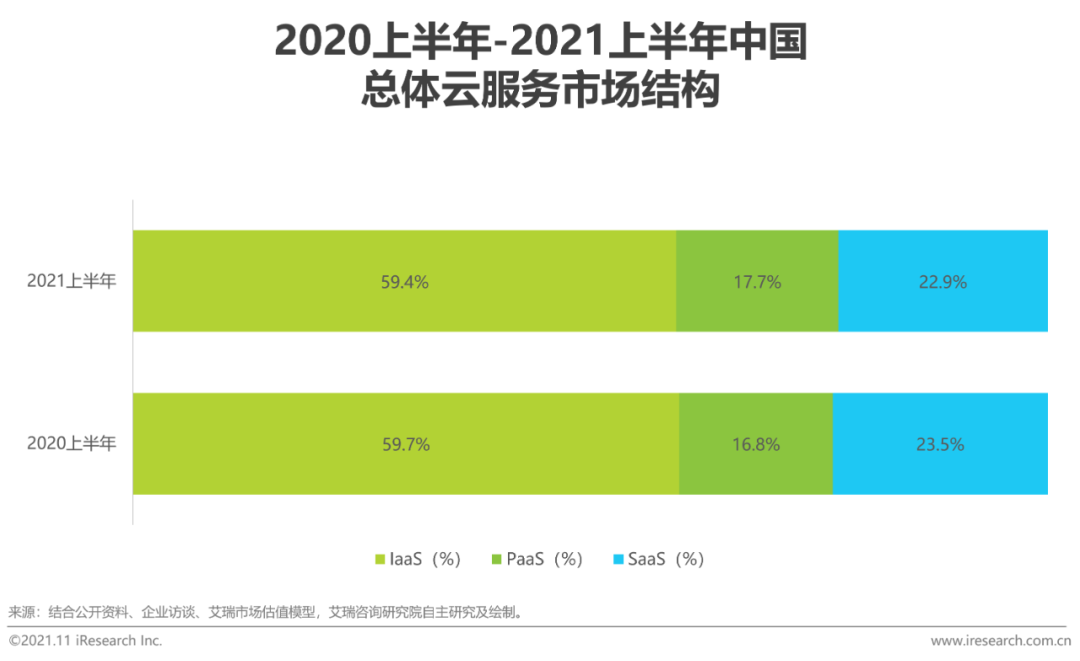

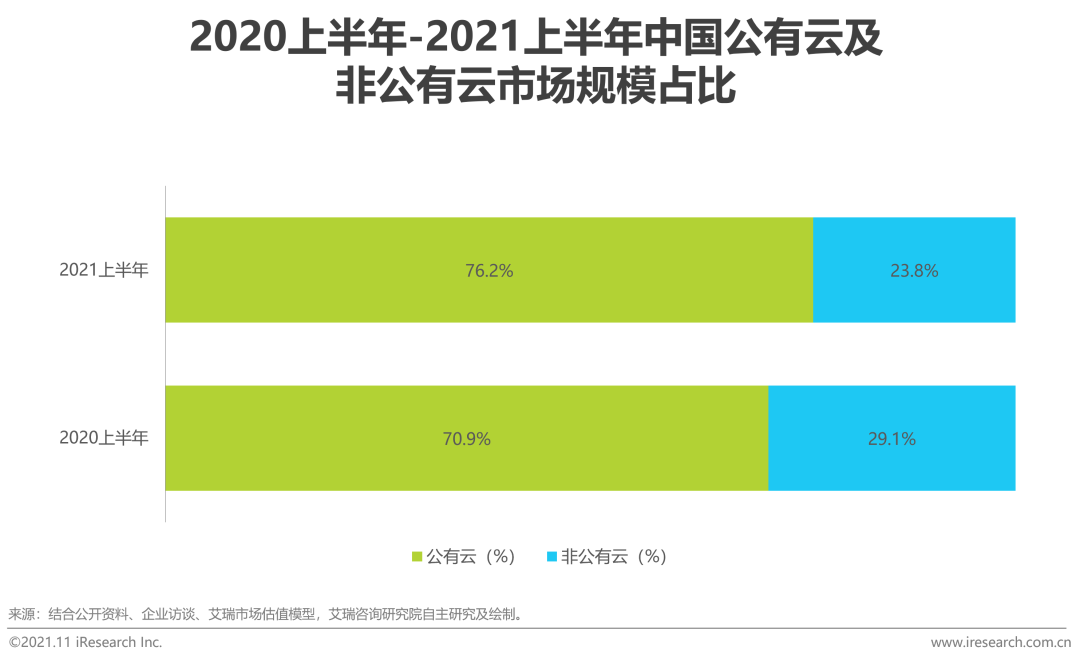

用户及厂商相互赋能,巩固公有云底座地位

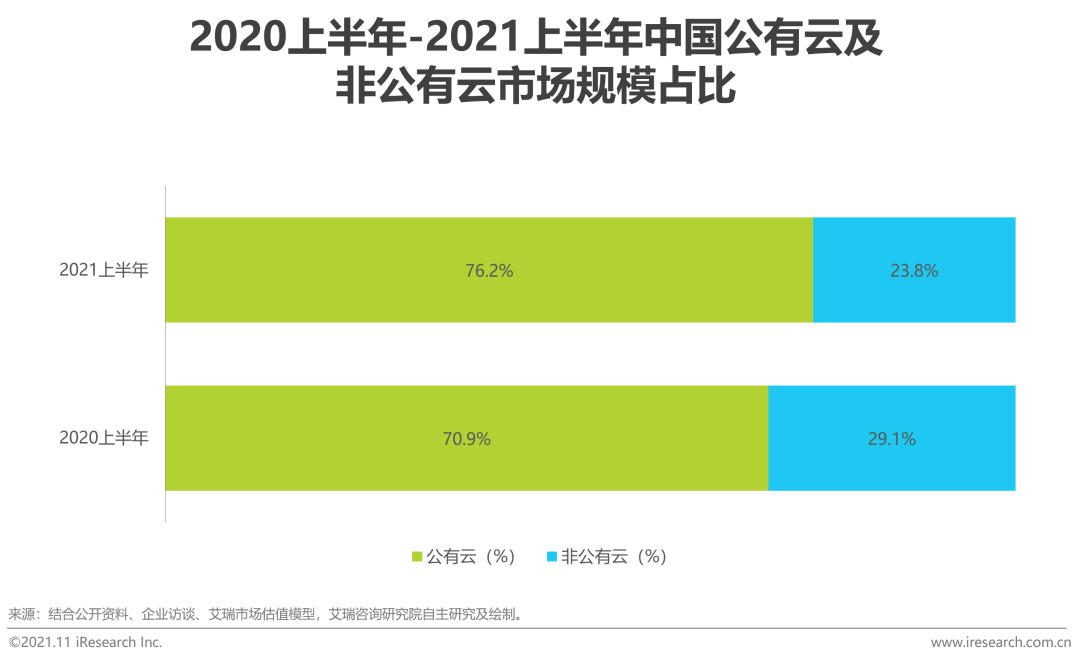

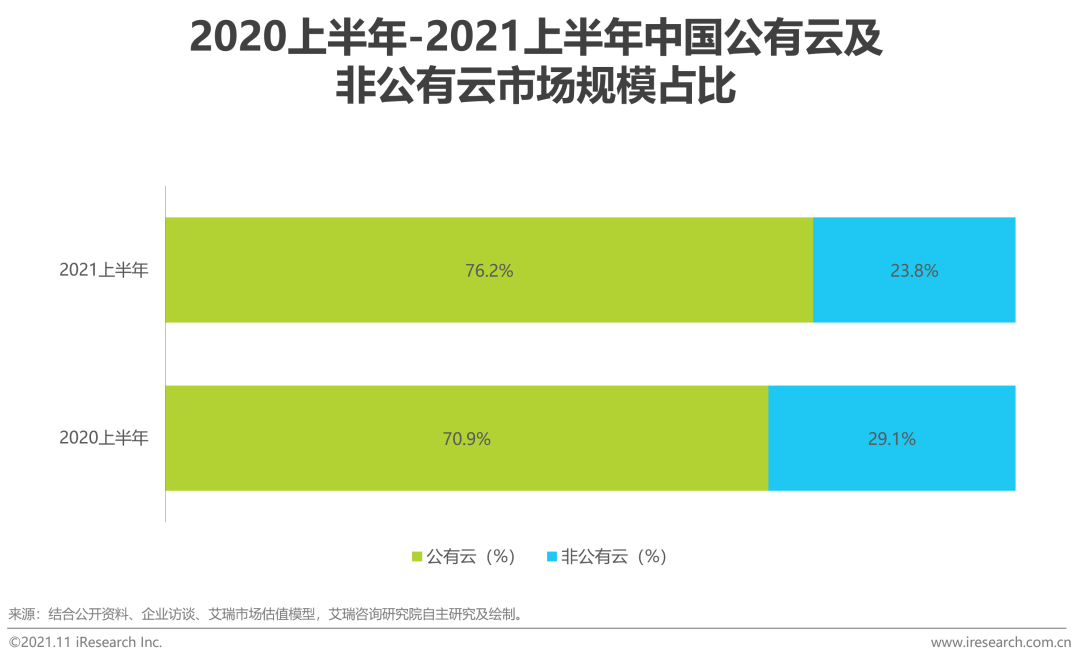

2021上半年,公有云市场规模为1235亿元,同比增速为48.8%,占整体云市场规模的76.2%。各类SaaS企业的云应用产品加快推陈出新步伐,以适应激烈的市场竞争,进而带动对公有云资源的消耗;其次,各行业用户在引入SaaS应用后,陆续从上至下引入基础云服务,以更好地适配顶层应用,以数字化工具辅助业务创新。此外,云厂商也通过创新云部署模式(如推进分布式云建设),升级云基础设施(构建智慧数据中心、移动数据中心、边缘数据中心等新型数据中心)等策略,扩大公有云服务边界和服务能力。

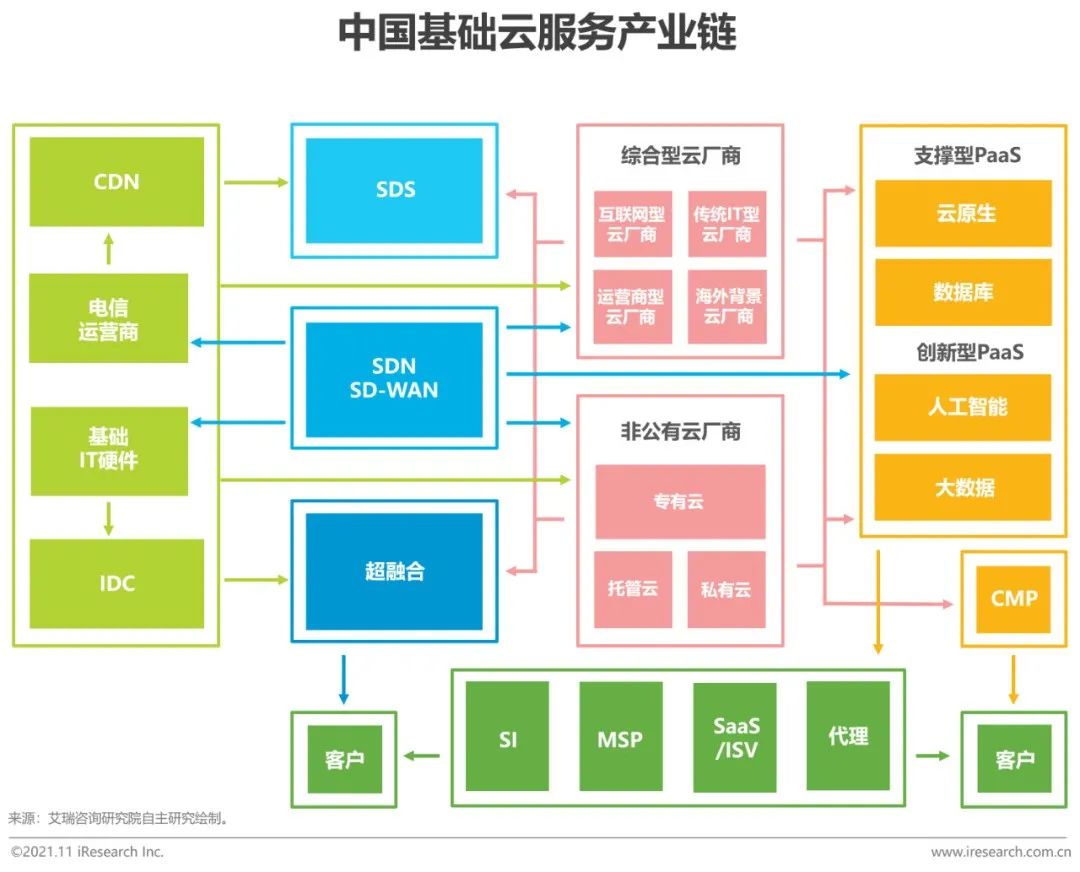

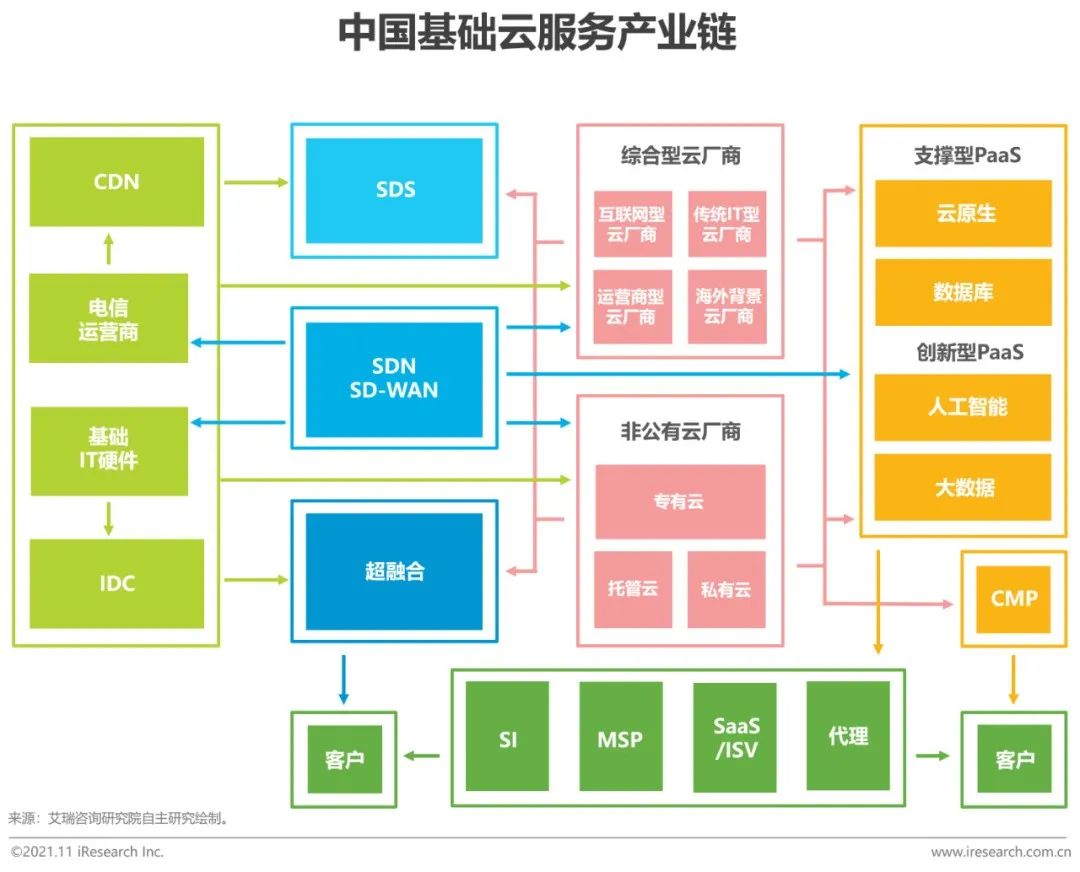

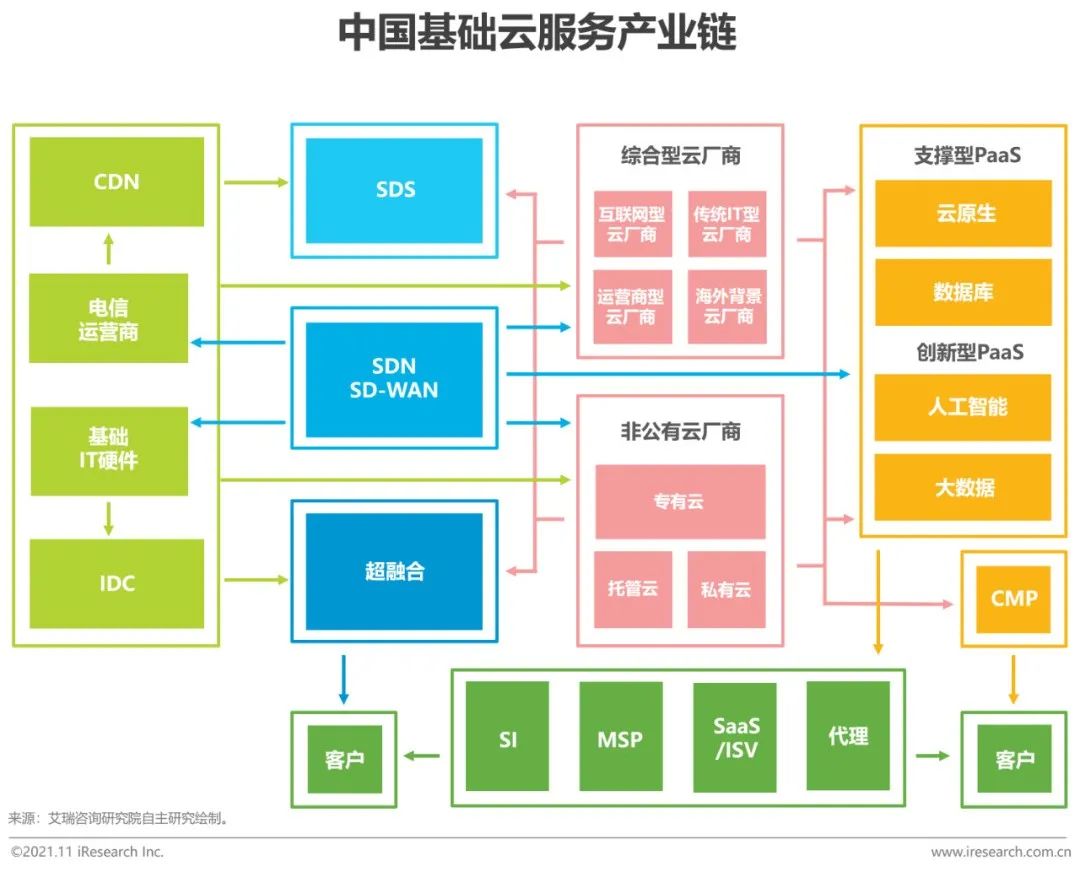

中国基础云服务产业链

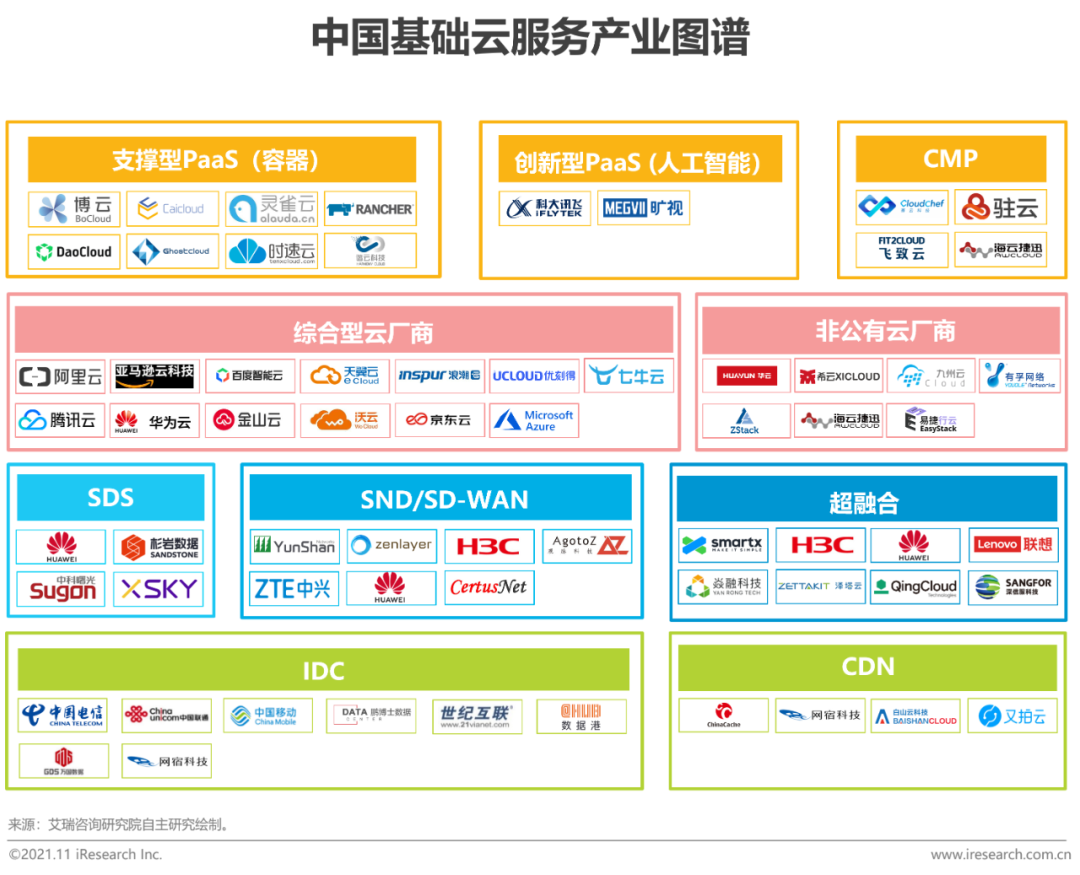

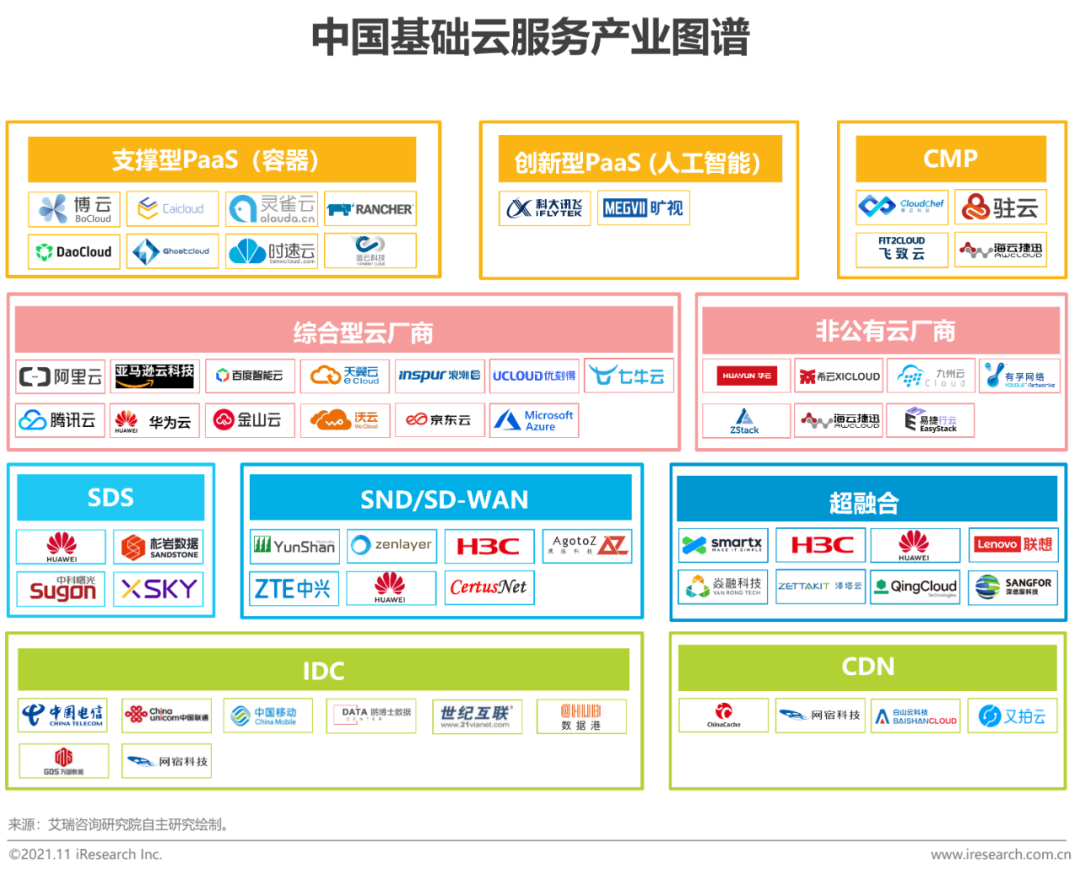

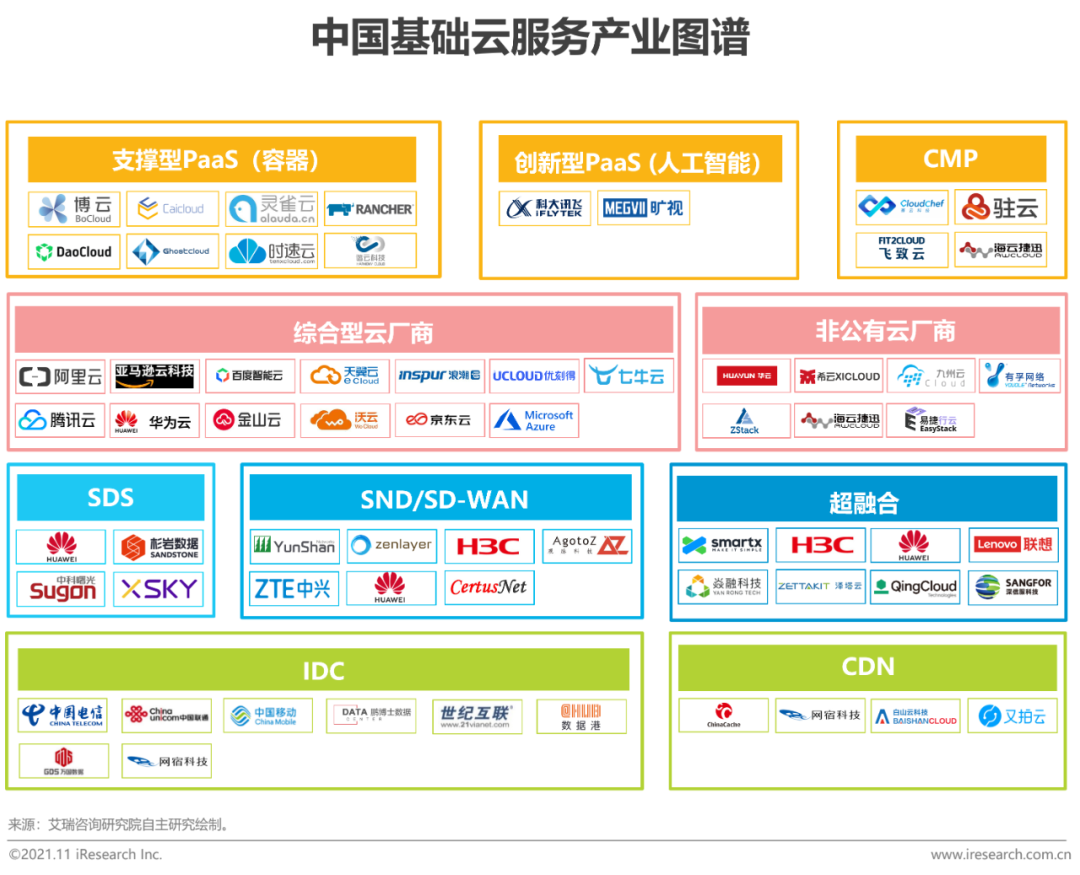

中国基础云服务产业图谱

中国基础云服务产业竞争格局

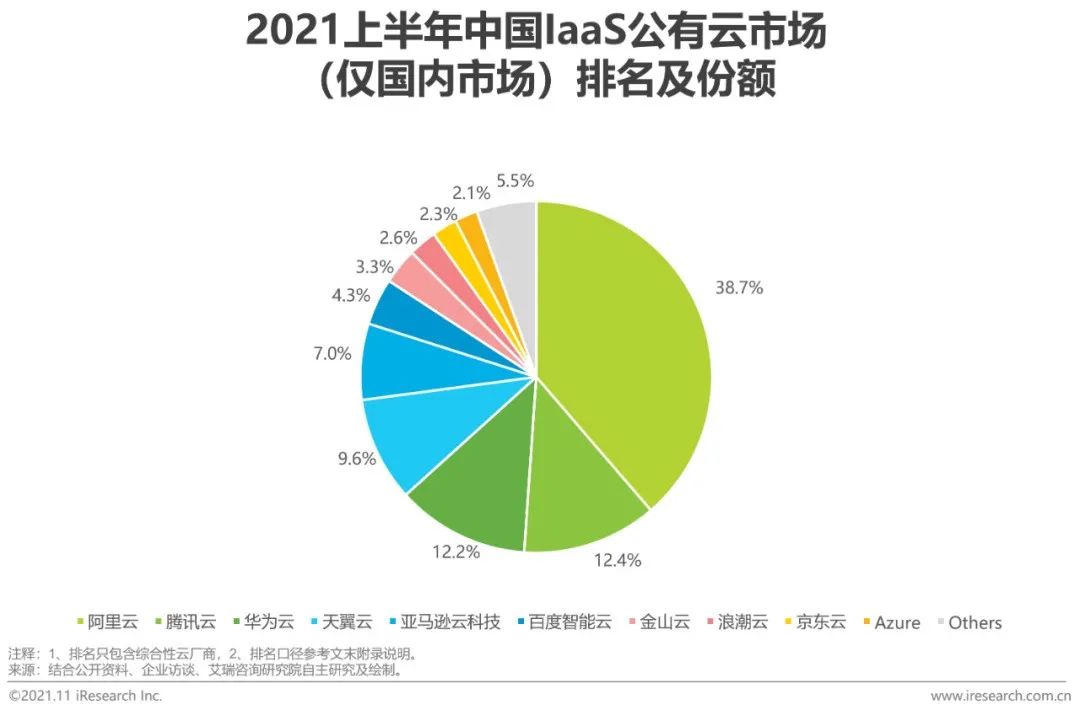

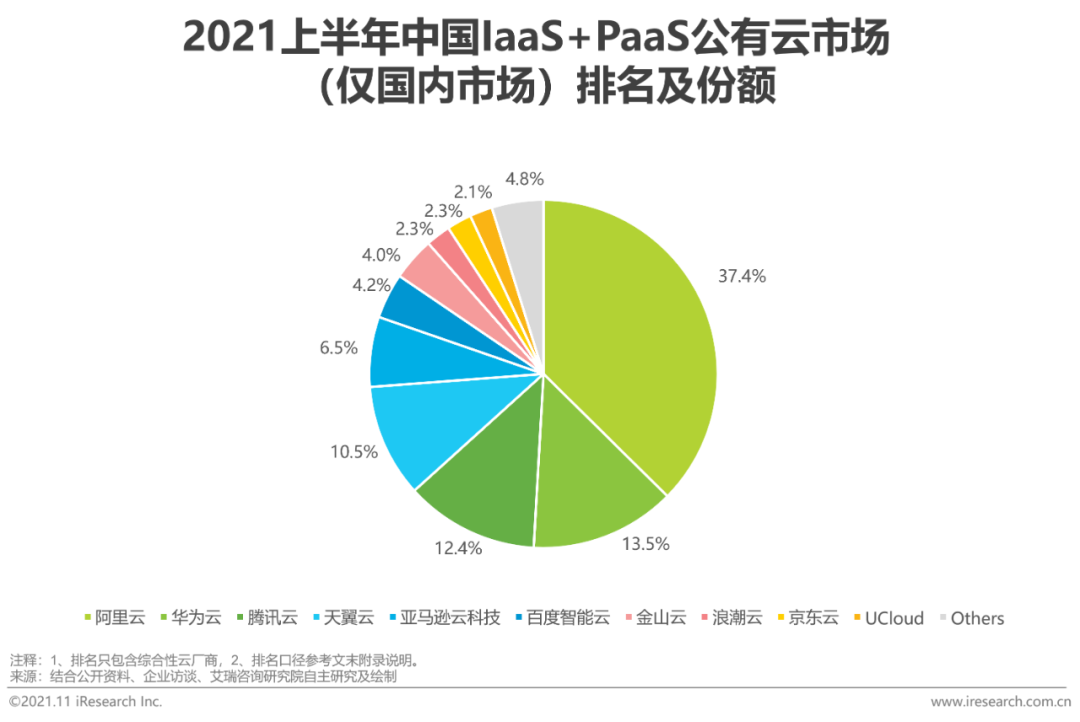

阿里云、华为云、腾讯云位列中国基础云市场前三名

阿里云、华为云、腾讯云在2021上半年中国IaaS公有云市场和中国IaaS+PaaS公有云市场处在三甲位置,市场格局进一步集中。1)互联网类云厂商营收增速放缓,大单客户迁移及行业政策转向,对互联网类云厂商营收造成一定影响。2)IT背景类云厂商增长明显,受益于“云+行业”联结日益紧密,IT背景类云厂商市场份额均有提升。随着企业上云转为精耕细作,市场格局仍存变数,云厂商需更聚焦培养可持续的竞争力。

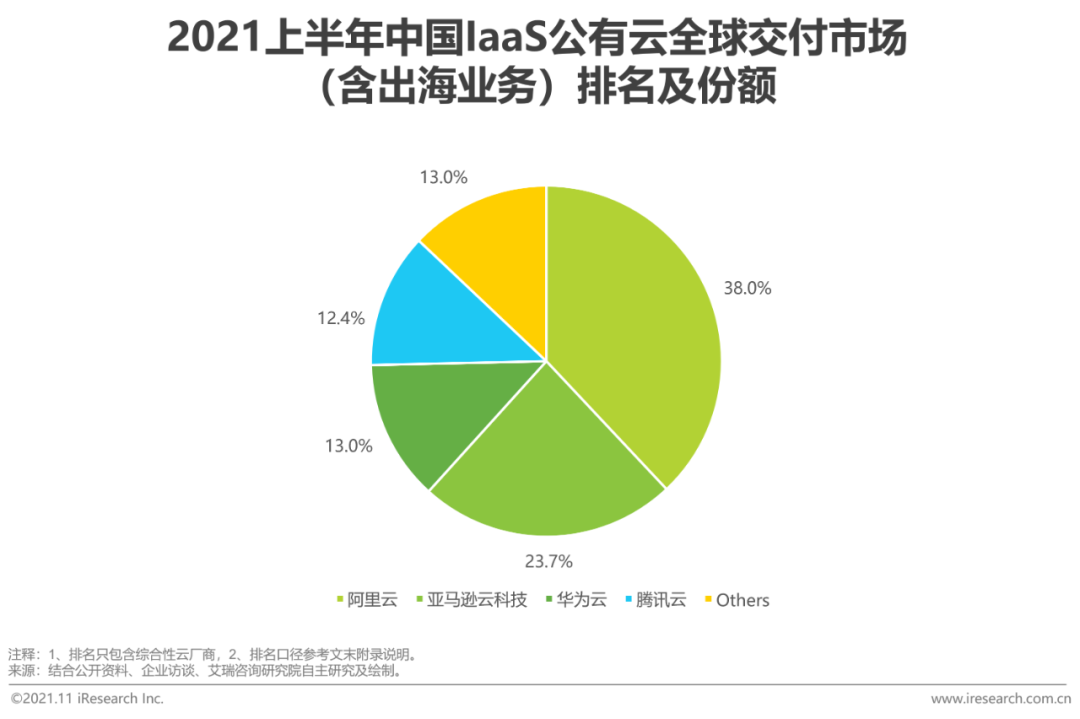

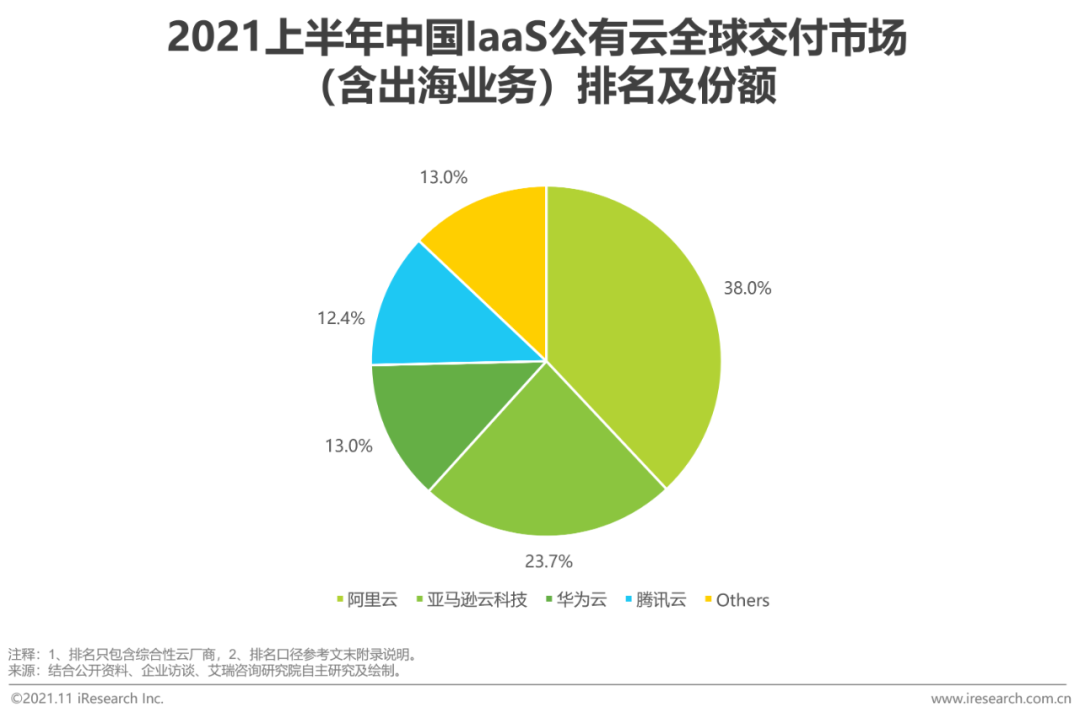

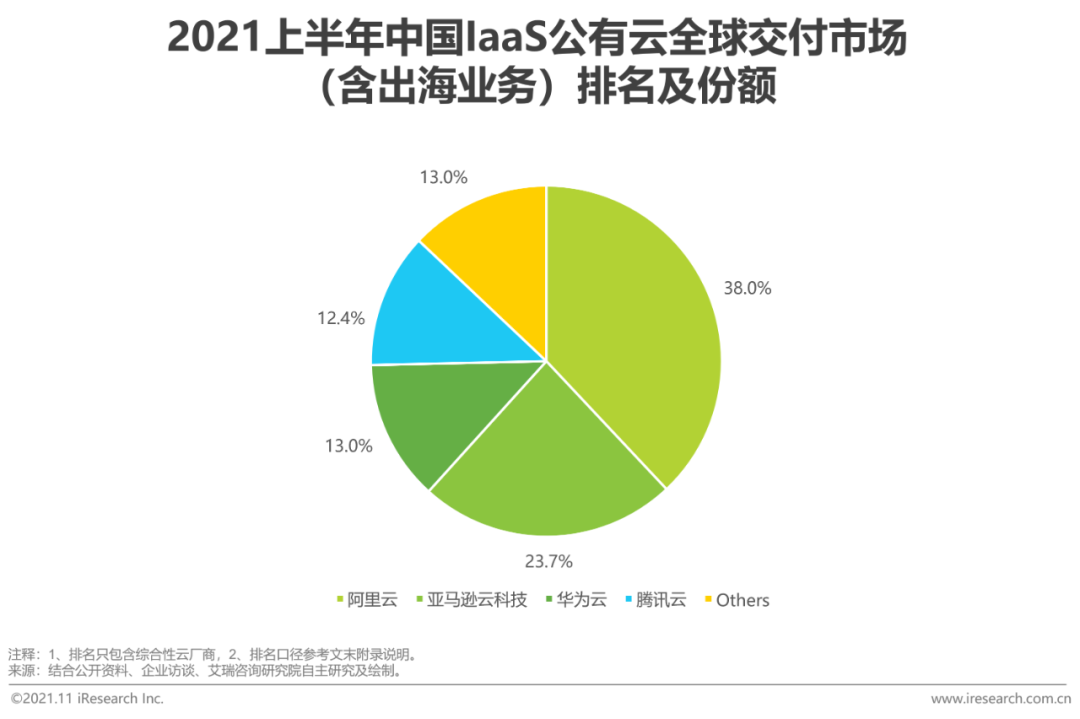

阿里云位列公有云含出海市场头名,亚马逊云科技持续突破

2021上半年中国IaaS及IaaS+PaaS公有云市场(含出海业务)中,阿里云占据榜首,亚马逊云科技市场份额进一步提升,华为云和腾讯云分别在中国IaaS公有云市场(含出海业务)及中国IaaS+PaaS公有云市场(含出海业务)中位列第三位。目前,由于国内云市场处在高速增长期,市场潜力和市场空间可观,激烈的市场竞争让多数中国背景云厂商更聚焦国内的需求和变化。此外,更熟悉海外行情,可提供合规且统一服务的海外背景云厂商,在出海竞争中占据明显优势,如仅看中国出海业务营收,亚马逊云科技的市场份额占据中国公有云市场出海服务的第一位。

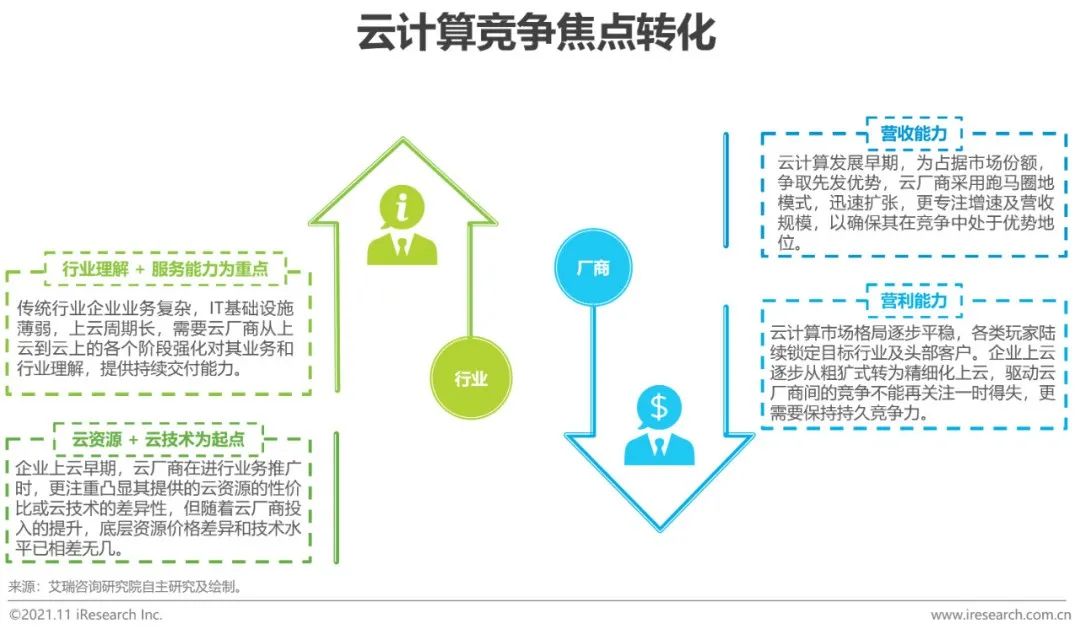

云厂商——竞争策略与时俱进

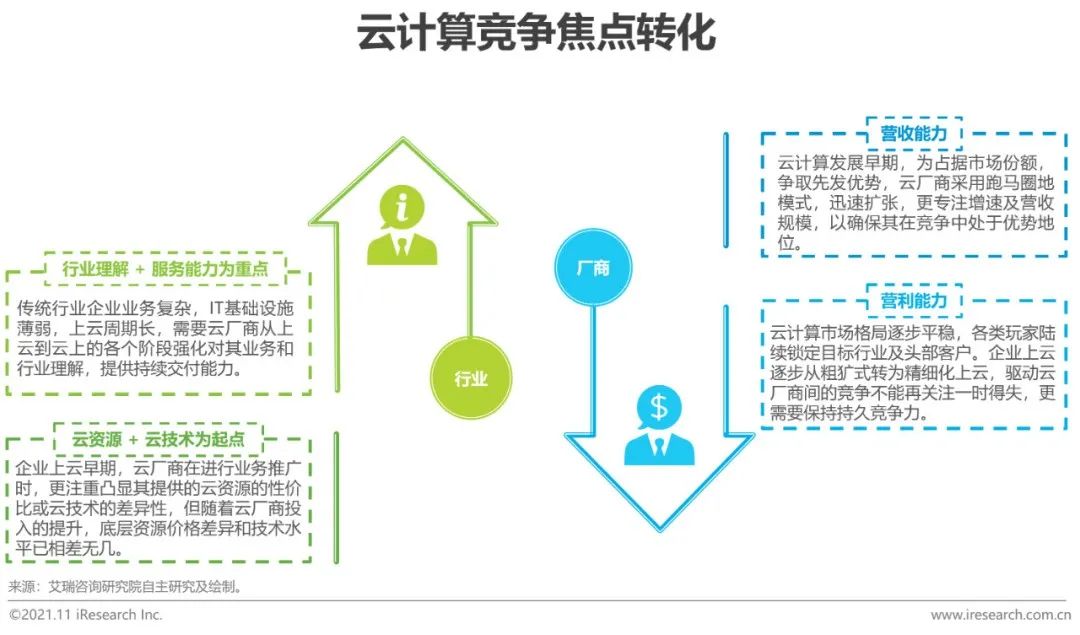

提升服务能力,深化行业理解,以营利为核心塑造持久竞争力

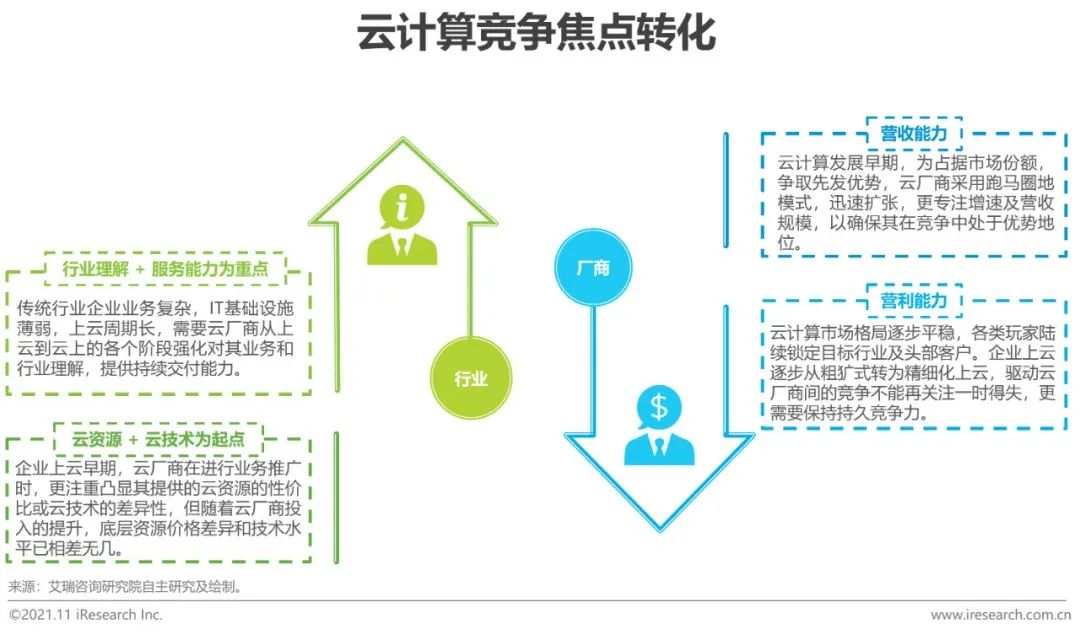

产业互联网深化的表现为传统行业用户上云需求扩大。为此,云厂商的竞争策略也需紧跟行业变化升级。首先,产业互联网的建设绝非一朝一夕,云厂商更需要通过投资伙伴、投资生态、投资社会,构建从投入到盈利的良性循环,才能在日渐深化的数字化浪潮中实现厚积薄发而非后劲不足。其次,云厂商间的技术能力和云资源/云能力的产品各有千秋,但云市场的竞争重点已从云“计算”的竞争,转为云“服务”的竞争。传统行业云用户业务规模和业务内容更庞杂,云建设周期更长,需要云服务厂商对其行业特征、业务特性理解更深刻,在技术输出的同时,以更专业和持续的服务能力,满足用户从上云规划、落地部署、到后期运维、业务升级的全周期需求。

云设施——建设发展日新月异

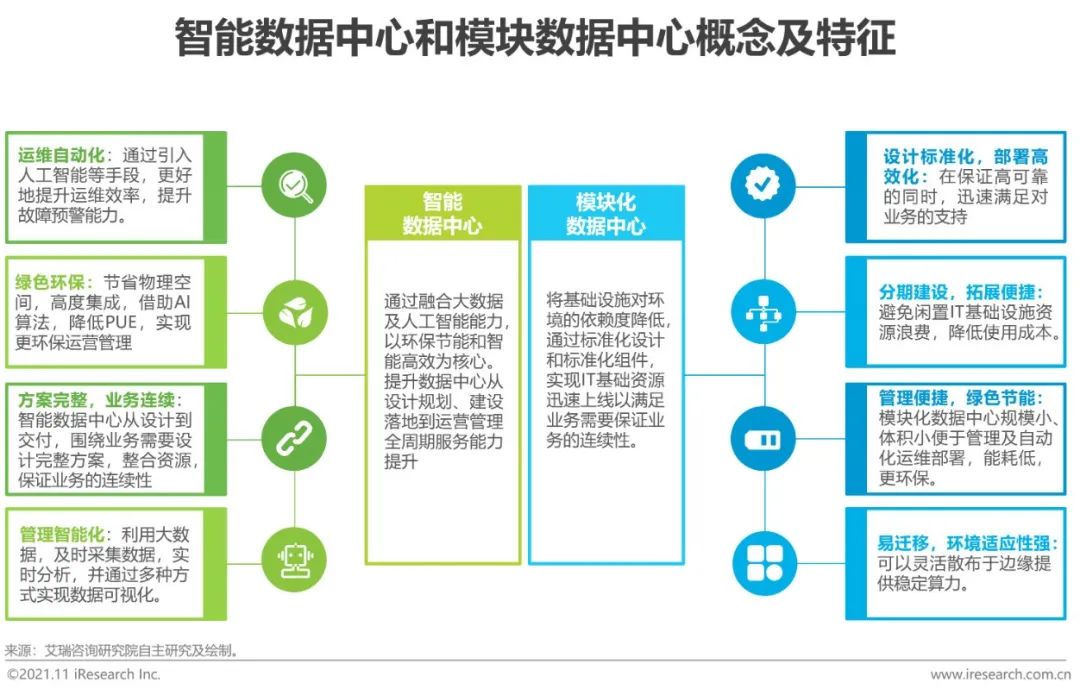

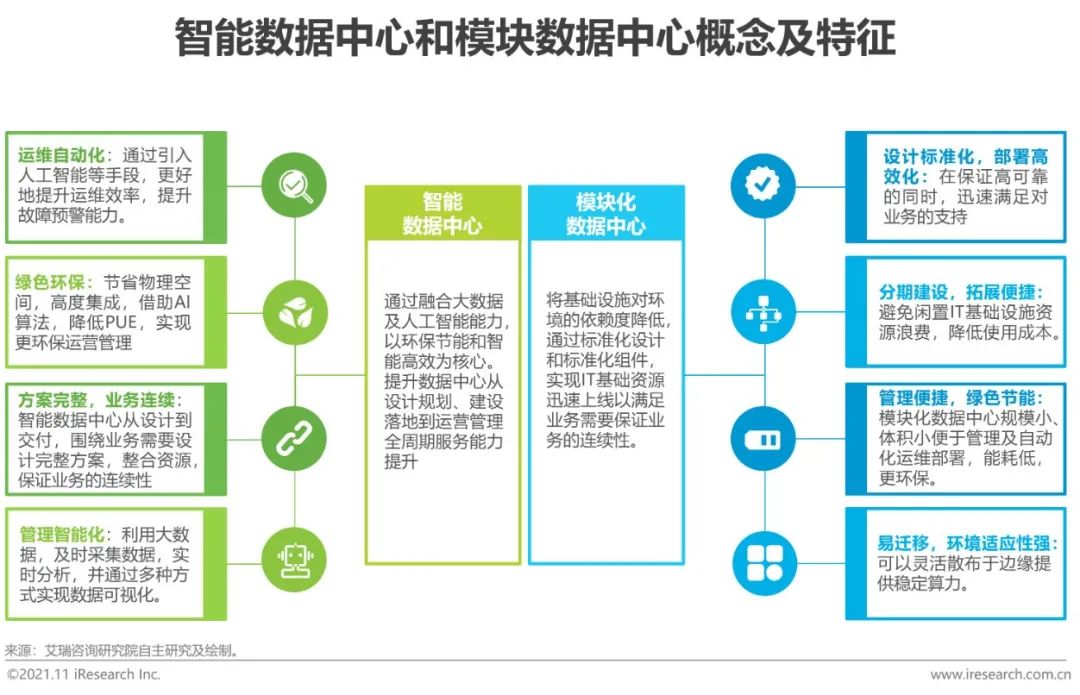

数据中心智能化、模块化升级,推动云部署模式持续更新

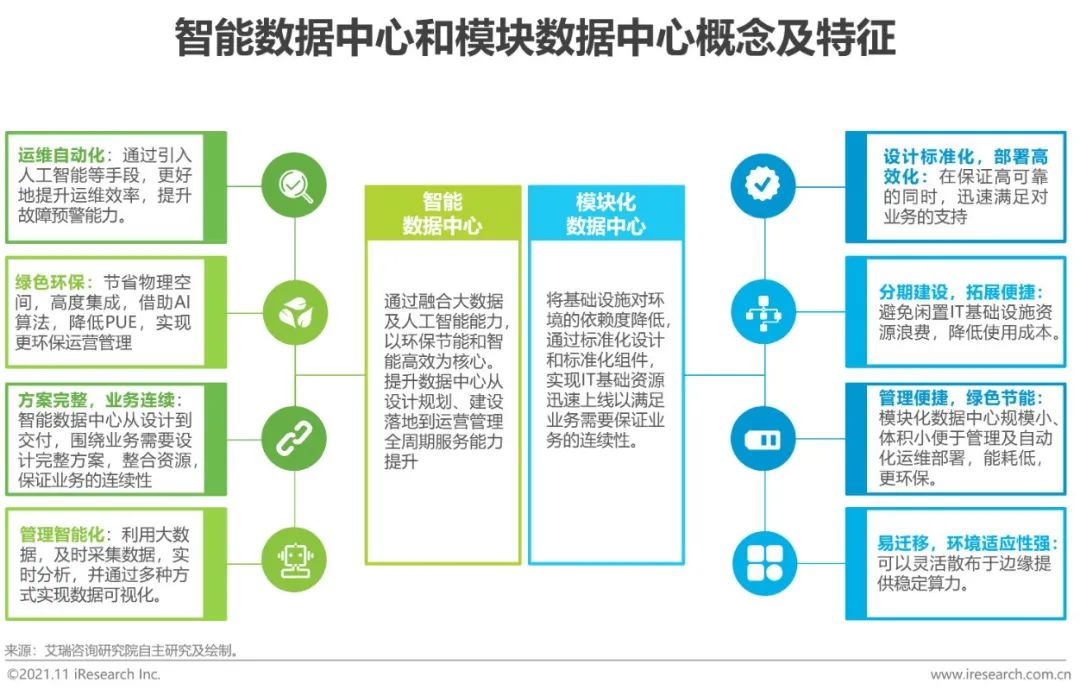

坚实的云基础设施是承载和发挥云技术及云功能的有效保证。一方面,信息技术行业发展向集约化,节能化,高效化发展的趋势。在新基建政策驱动下,数据中心厂商也正向智能化、敏捷化升级。首先,人工智能、大数据等云功能模块对数据中心算力需求持续提升。其次,云计算渗透场景扩展,数据中心需要实现更灵活的部署以满足云能力的输出。最后,智能化及模块化数据中心有望助推分布式云建设,支持智慧城市及物联网产业相关发展。

云部署——内涵外延交相呼应

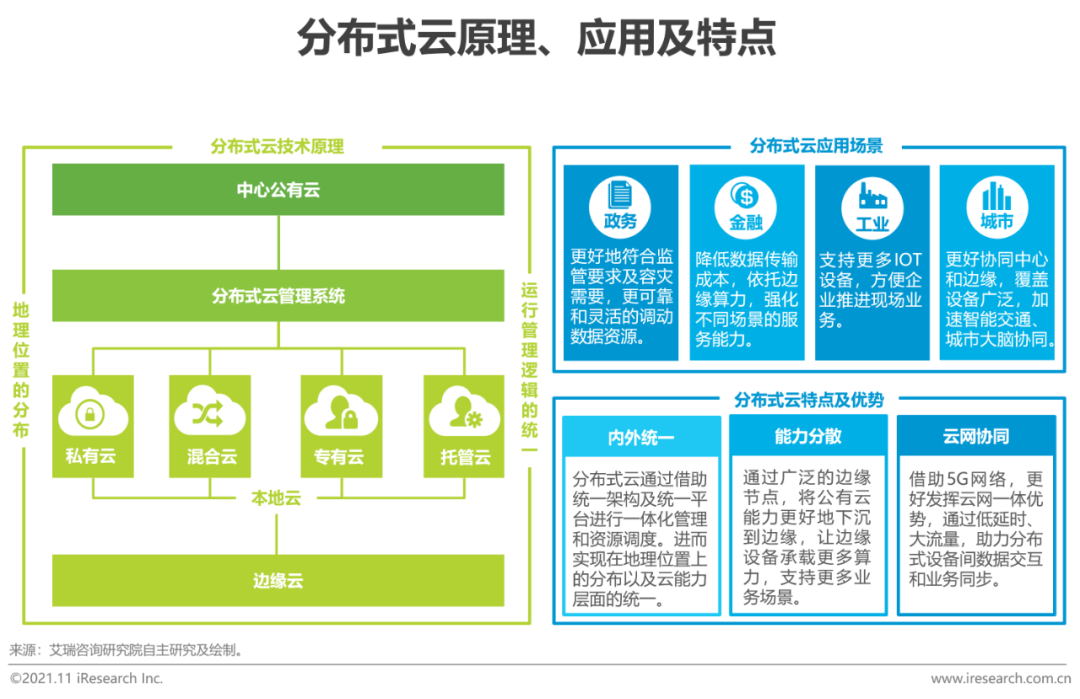

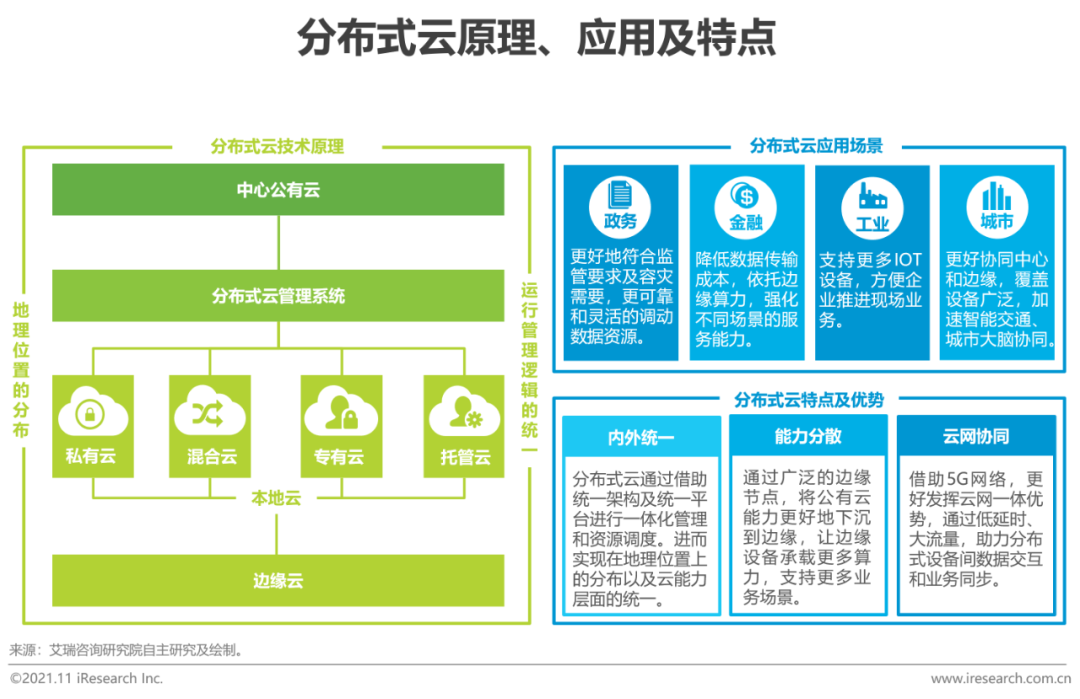

分布式云打通中心和边缘,实现能力统一,推动公有云进化

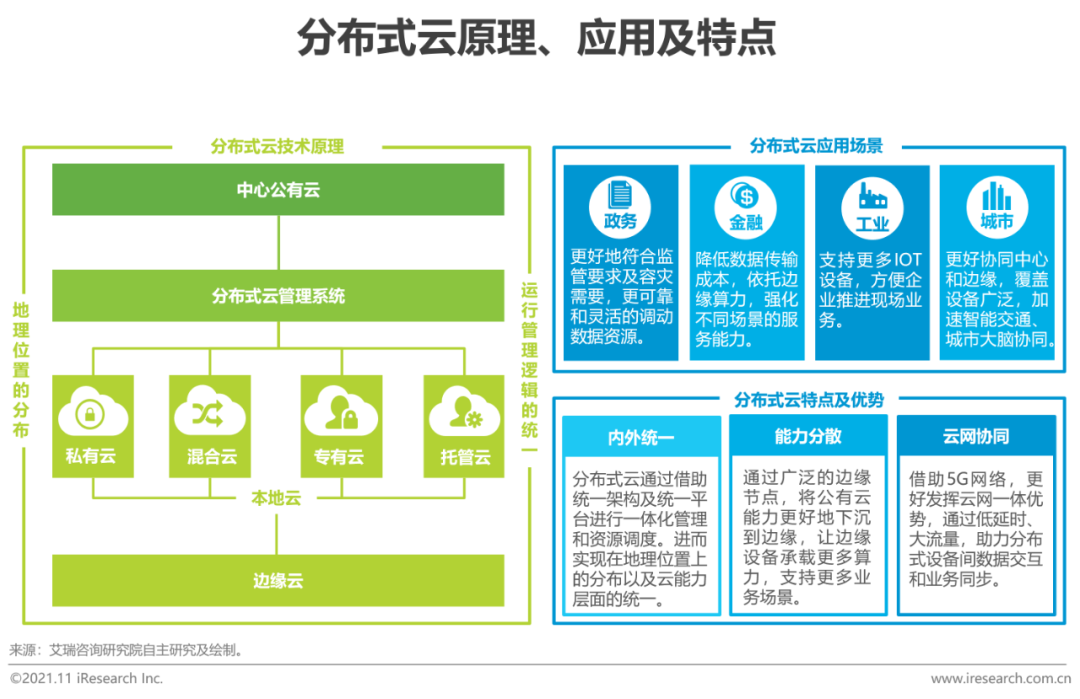

云部署形态持续进化,从早期的公有云及私有云,陆续延伸出专有云、分布式云等不同形态。其本质在于如何平衡公有云能力分布不均衡及管理调度局限性的问题。在分布式云之前,企业更倾向通过部署混合云搭配多云管理的方式,云的“割裂”仍造成企业运营及后期运维困难。分布式云则有效平衡了物理位置的分布与运行管理逻辑的统一。通过统一架构及平台,将公有云的能力更广泛的输出。

云技术——广度深度齐头并进

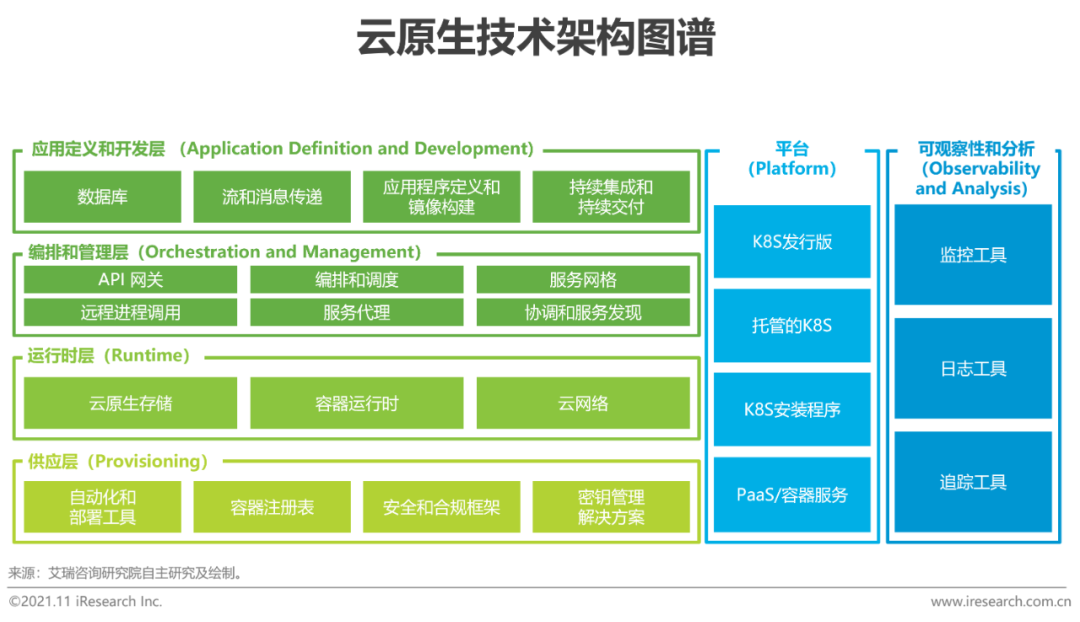

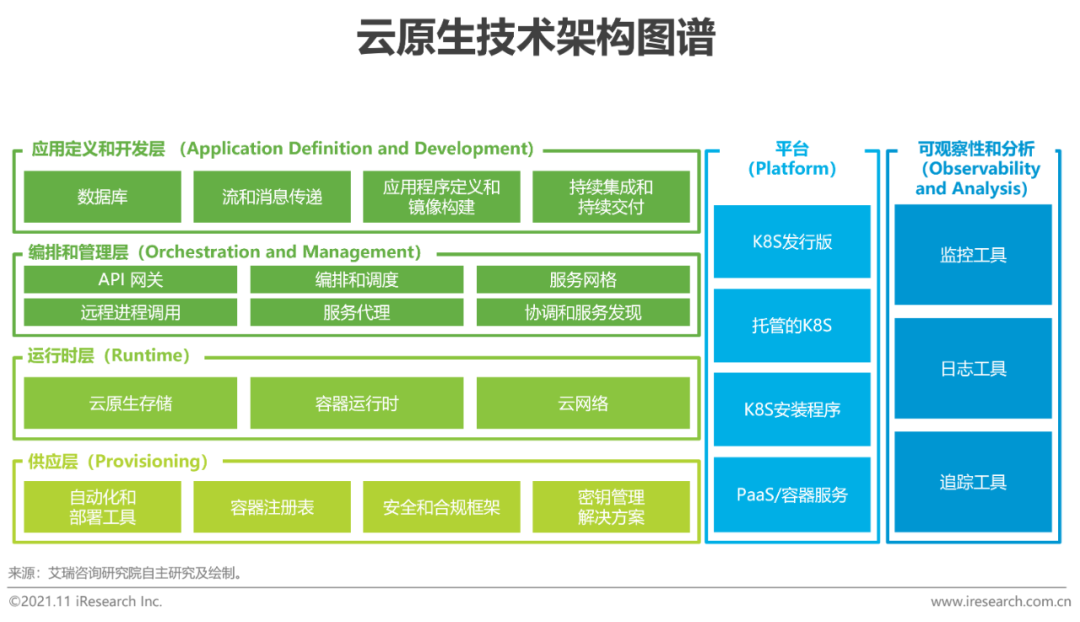

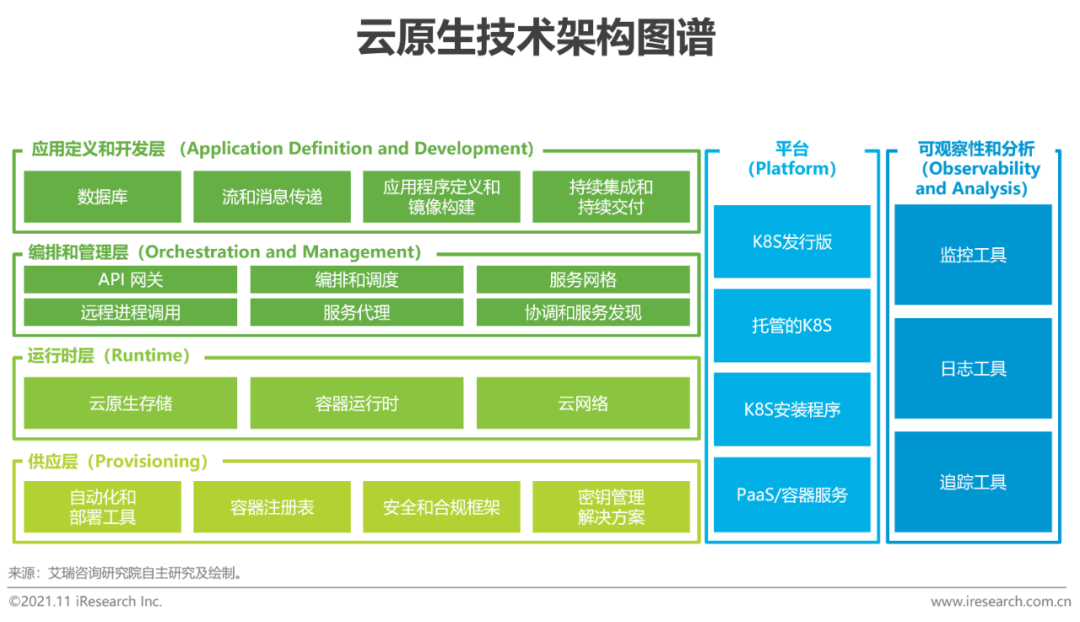

云原生从狭义走向广义,依托典型技术向全面架构渗透

随着云计算的广泛渗透,云原生也正从狭义走向广义。在发展早期,云原生往往被局限于容器、微服务、DevOps等技术。但云化升级推进云原生的适用范围更加广泛,其概念范围逐步从固定的技术,真正的转变为以云为基础开发设计的产品及应用。在纵向上,云原生不断向上和向下拓展。改变底层计算、存储、网络的管理和运维方式。在顶层,云原生更多以应用为中心,发挥其敏捷、持续特征,保证业务的连续性。在横向上,云原生的使用范围也从安全运维领域,拓展至深度学习、区块链等领域。随着云原生技术的愈加成熟,其集群资源利用率,集群稳定性,持续交付能力都将进一步提升。

云能力——数据普惠循序渐进

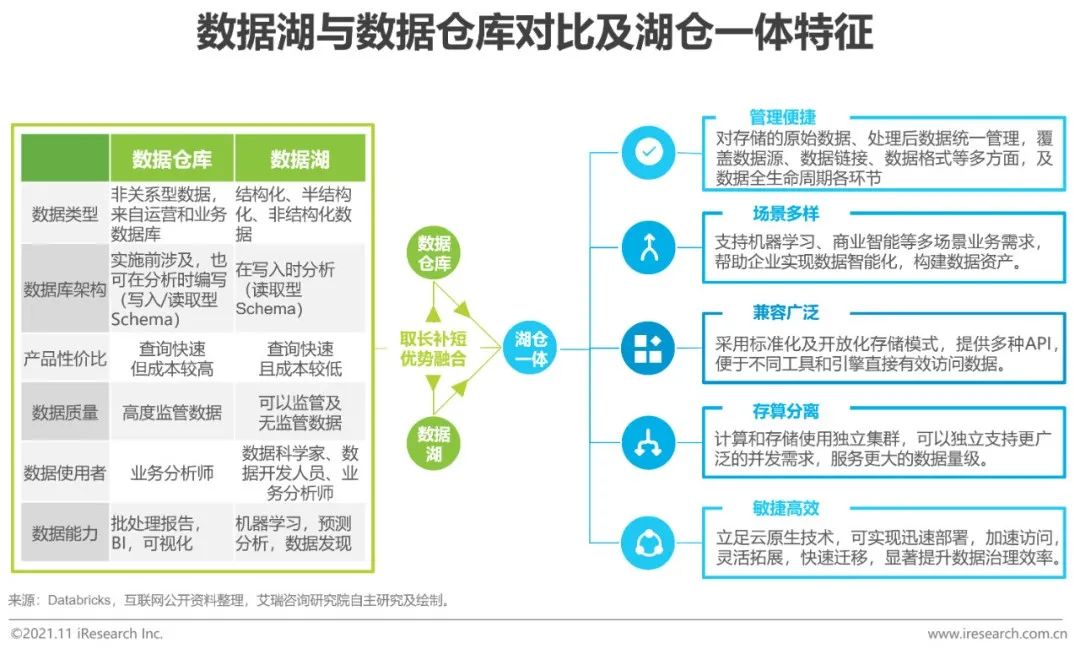

湖仓一体优化大数据能力,帮助企业管理整合数据资产

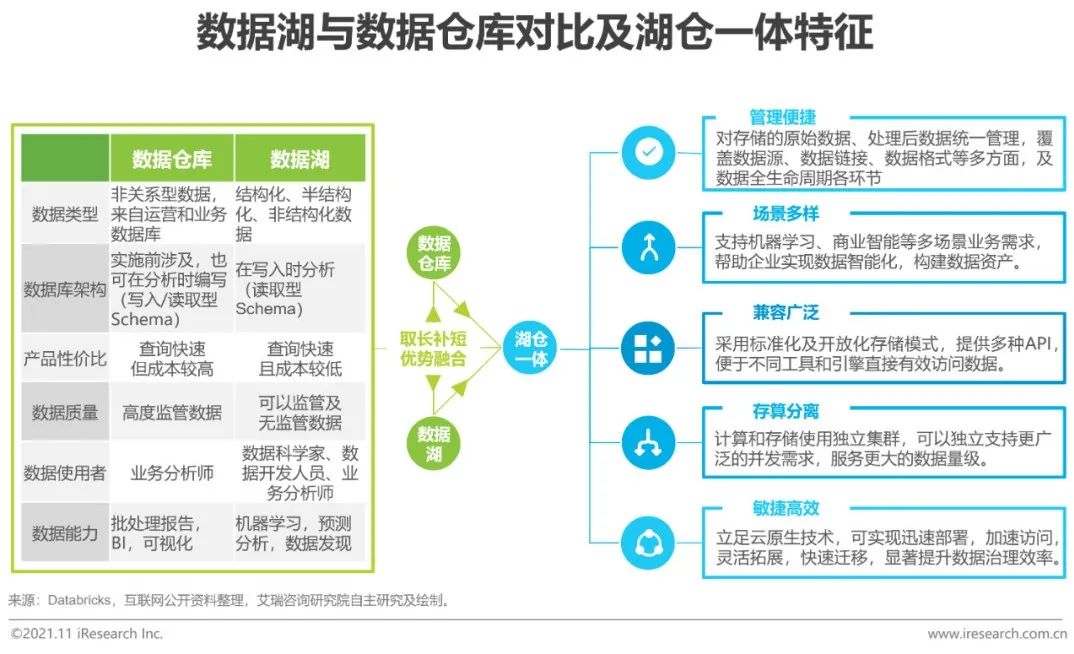

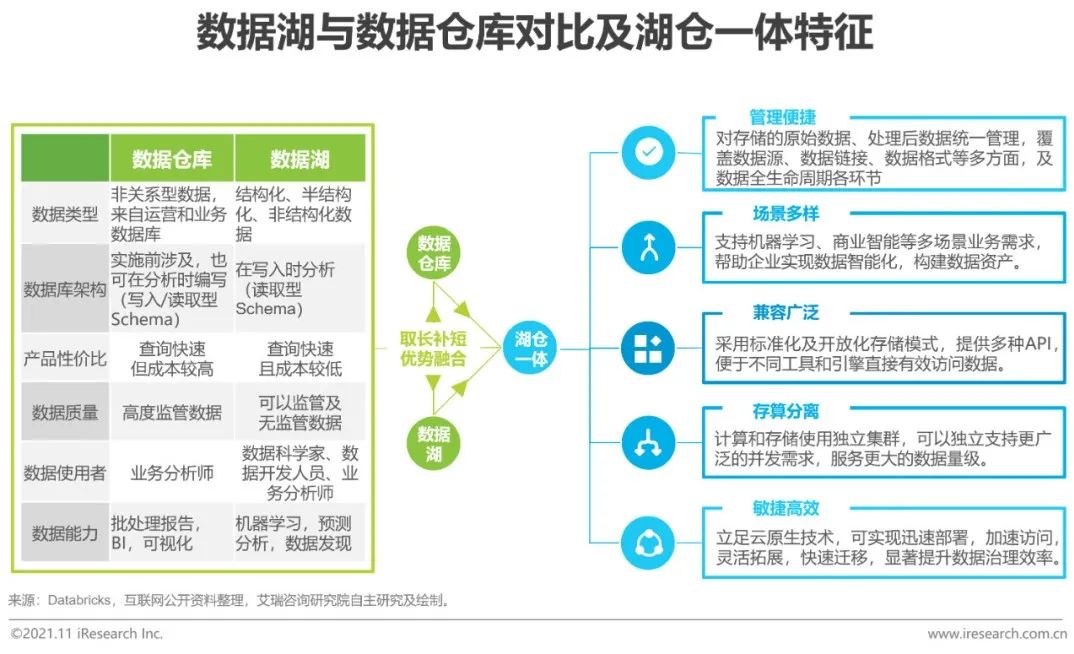

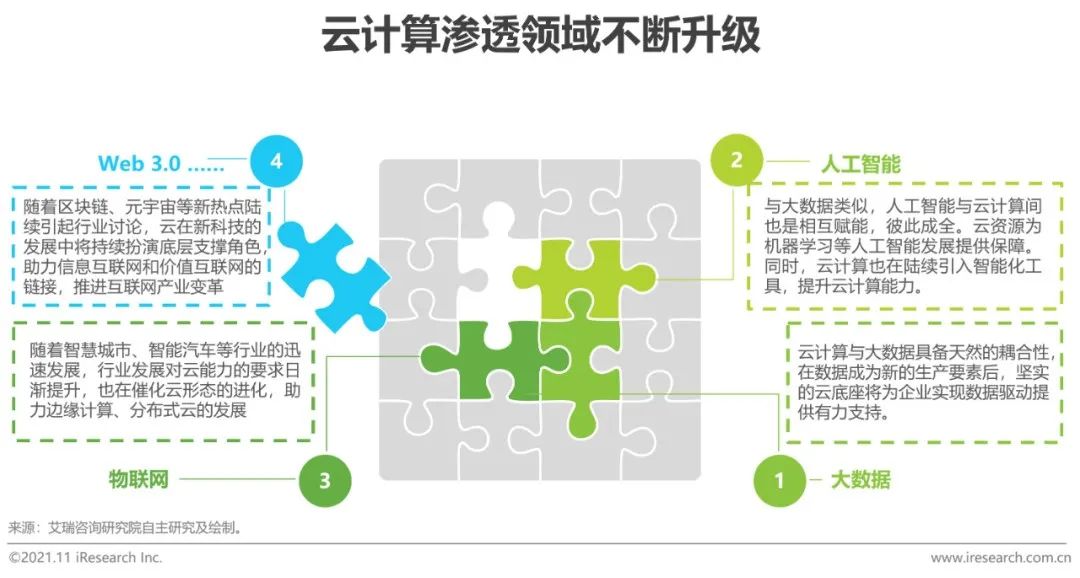

随着云原生技术应用降低大数据集的使用门槛,大数据应用渗透持续提升。业内对大数据产品的要求维度日渐丰富,涵盖性能、安全、成本、稳定、规模等多方面。在大数据发展过程中,先后出现数据仓库、数据湖等新技术产品,但两类产品在具体的应用中,业务数据的划分和归属,两类系统内部的打通,一直是困扰企业的难题。为此,融合两者优势,兼顾企业级服务能力和生态丰富性的湖仓一体架构,为大数据能力进一步强化提供了可供参考的解决方案。

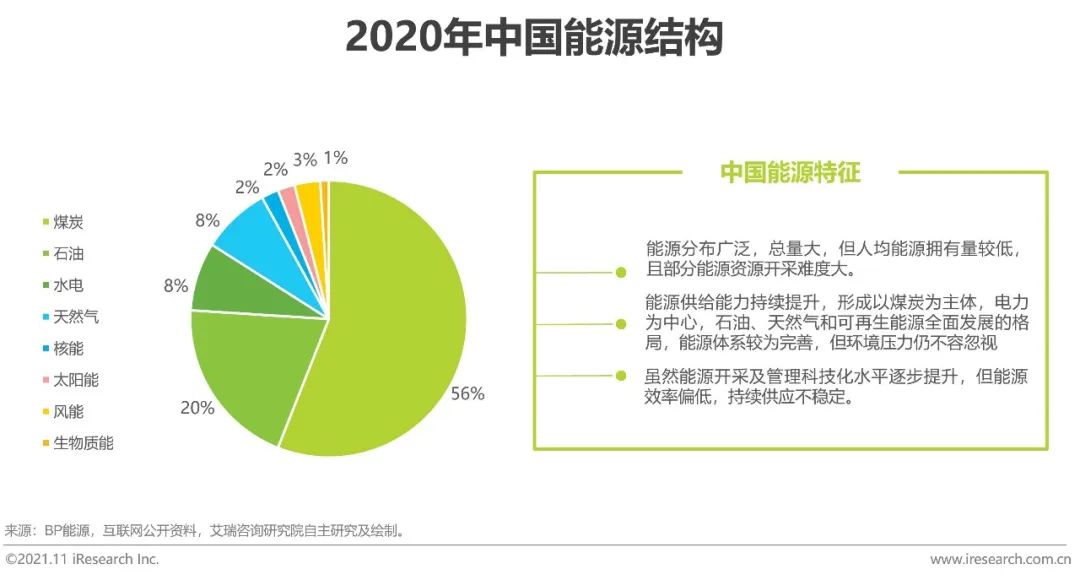

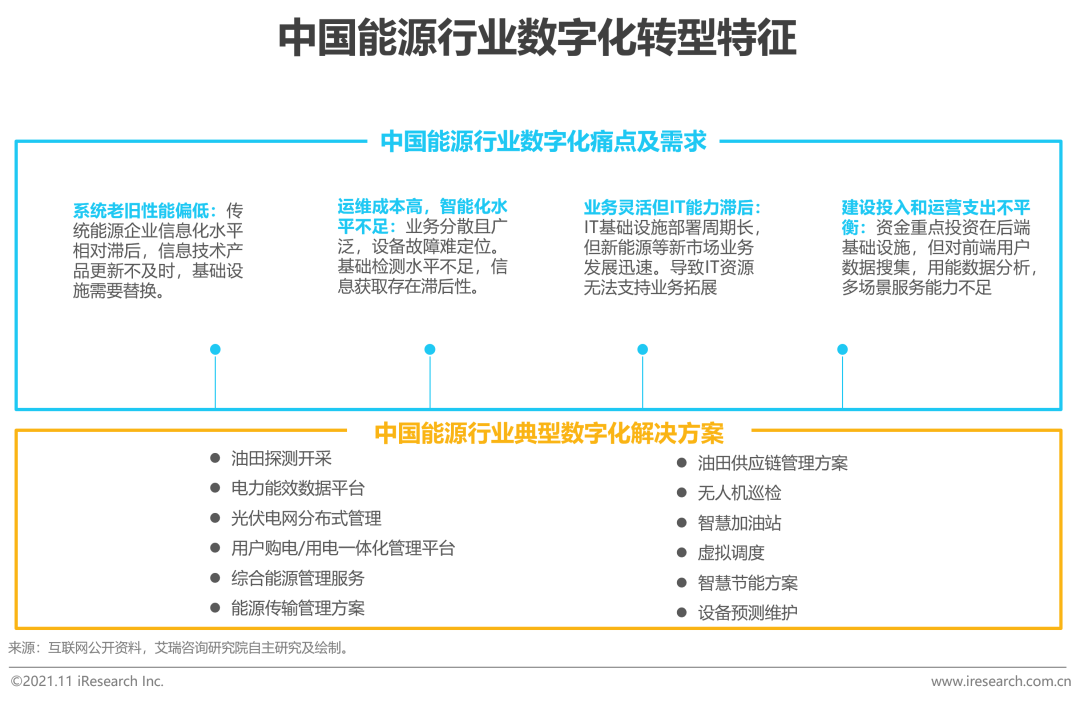

云场景——能源产业数智升级

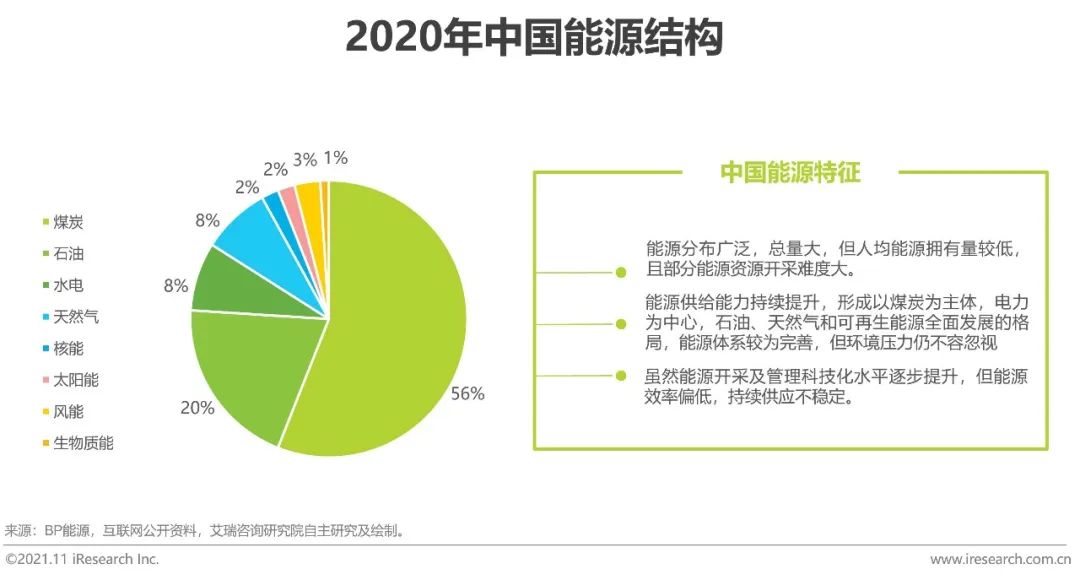

响应能耗双控政策,加速行业数字化,驱动产业发展可持续化

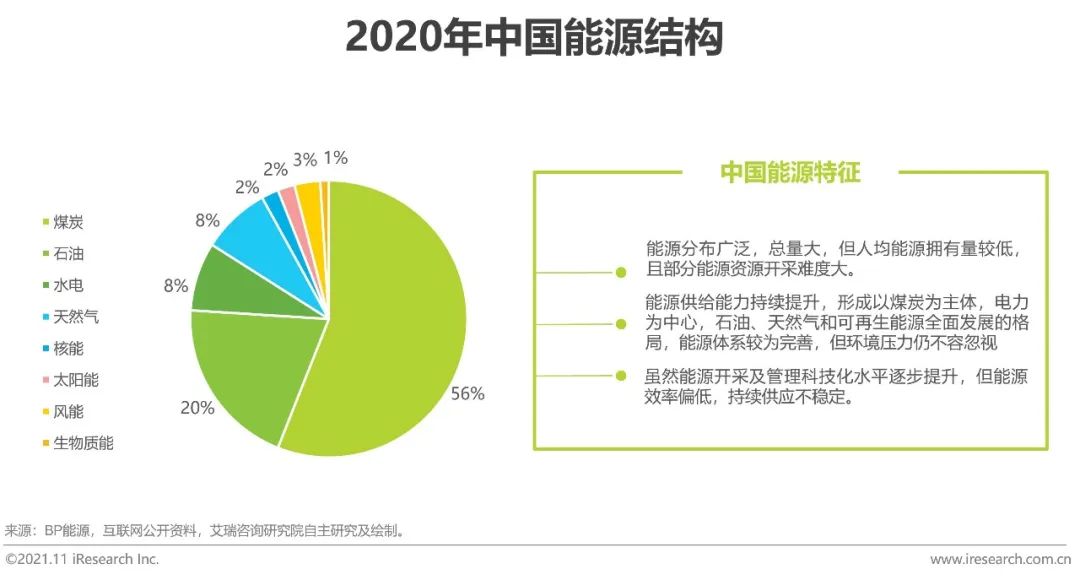

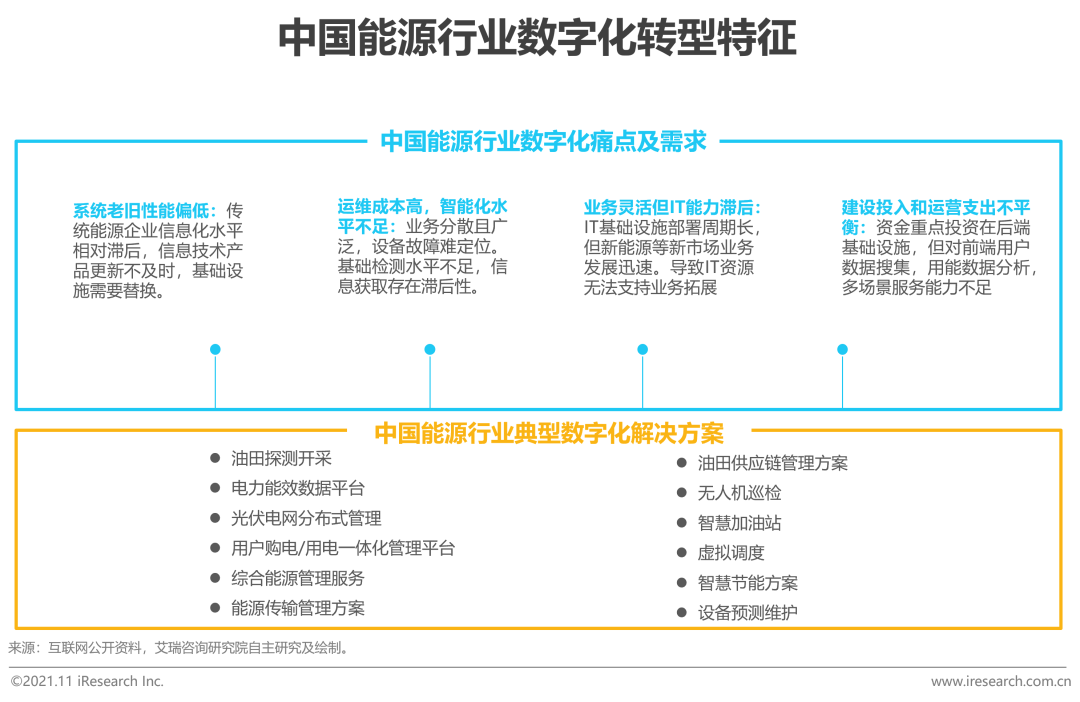

能源行业与生产制造一样,是传统产业实现数字化升级的关键。能源资源是推进能源产业发展的重点,而能源产业健康也是居民生活、企业生产持续发展的关键。在能源行业数字化过程中,首先要深刻了解我国能源产业特征及现状,总结行业的共性及特性、痛点及需求。其次需针对前端勘探、中期生产、后期使用等不同环节,制定相应解决方案。当前,能源问题已引起全球国家的重视,而能源数字化将有效改善中国能源结构,助力中国碳达峰及碳中和等目标的实现。

云产业——风起云涌,格局重塑

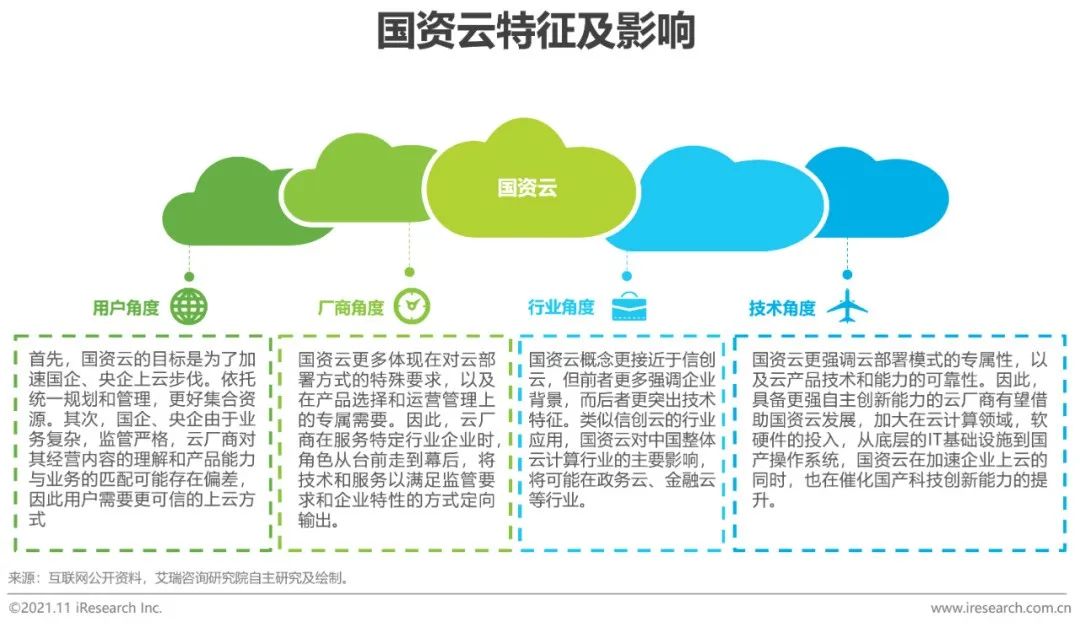

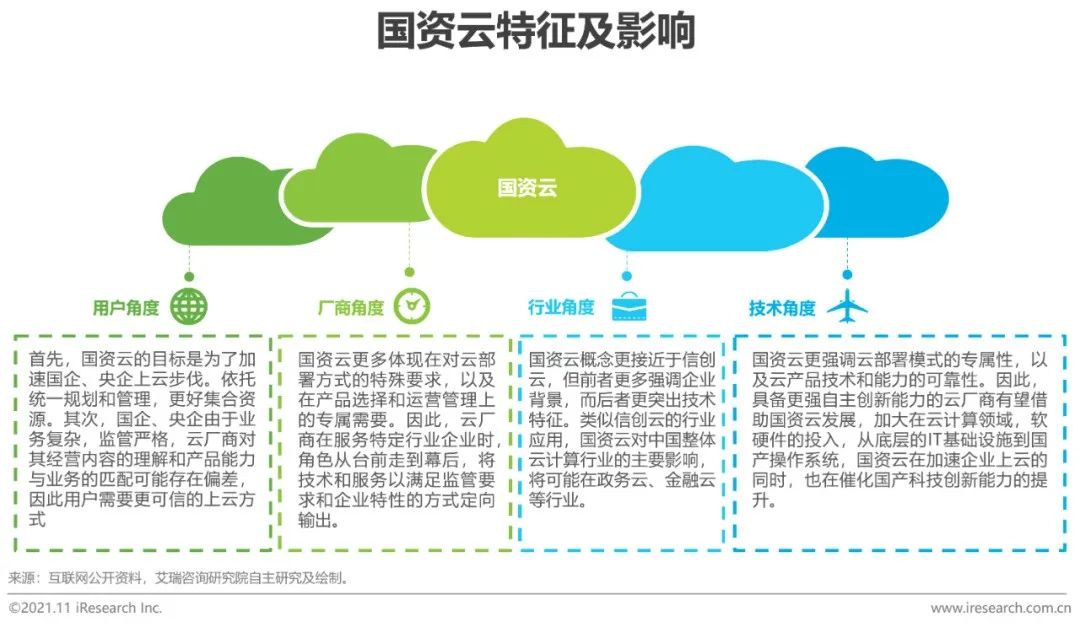

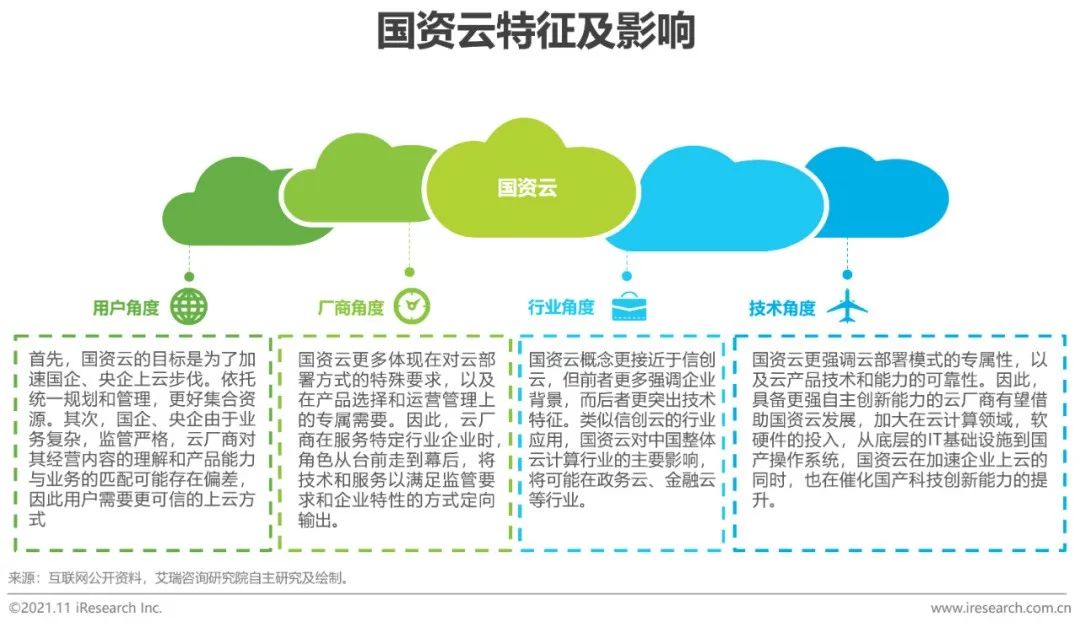

国资云推动云产业供需结构调整,重塑云厂商角色及功能

国资云相关概念,部署,实施等内容正引起云计算行业关注。通过对比、总结相关资料,国资云特征及对行业影响包括:首先,国资云并非是凭空出现的新概念,而是将部分地方之前兴建的国资监管平台或信息化业务平台,以更统一的方式进行部署和管理。其次,国资云更强调通过集约、共享、统一的方式,更高效的推进国企上云进程及国资国企上云进程,加速其数字化转型效率。再次,国资云对于云厂商的影响主要在于其服务相关产业的角色定位转化,其产品及服务内容要求的更新。最后,国资云不代表中国云市场的国有化,而是着重于推进相应云技术的信息技术创新,进而构建更可信、可靠的云服务体系。

云赋能——取之于云,用之于民

推进城乡协同发展,助力共同富裕,凸显云计算普惠功能

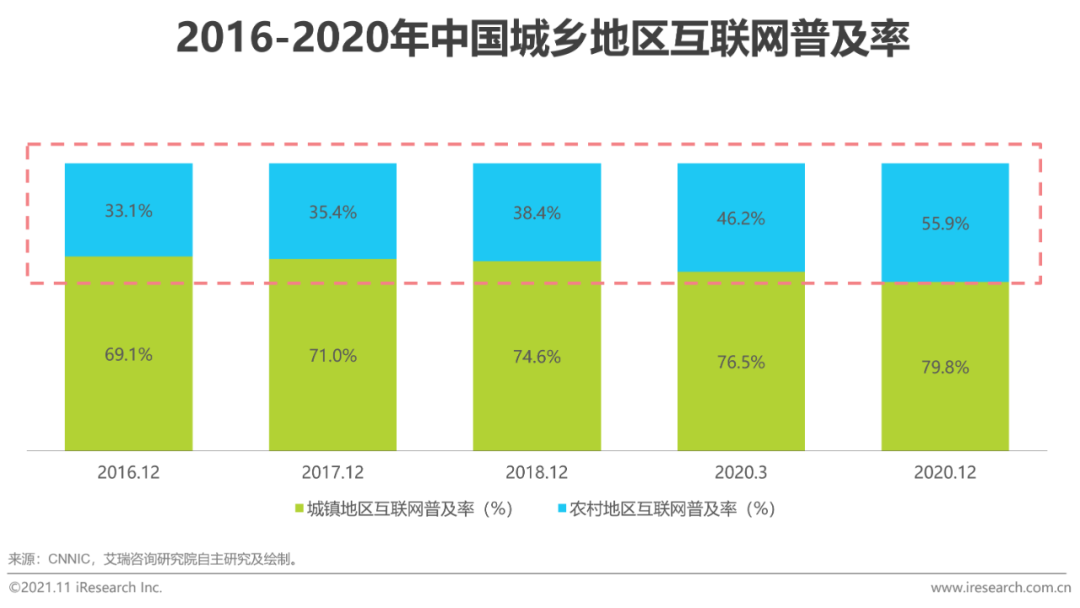

共同富裕作为社会主义的本质要求,在大力发展数字经济的同时,更需关注以数字经济助力乡村振兴,以信息流带动技术、资金、人力、物资走向乡村,优化乡村资源配置。在《数字农业农村发展规划(2019—2025年)》等文件陆续出台后,农业数字化建设原则与目标已逐步明确。而在数字乡村建设中,被称为“数字水电”的云计算也应更好地发挥其底座支撑作用,为乡村数字化提供坚实的基础设施。云厂商也应和乡村政府积极合作,共同建设政府引导,市场主导,多方参与的共建格局。在推进农林牧副渔等传统业务数字化升级的同时,以云为基,配合大数据及人工智能,培育定制农业,休闲农业等新业态。

云底座——千里之行,始于云上

支撑信息技术产业革新,支持数字场景创新,数字能力升级

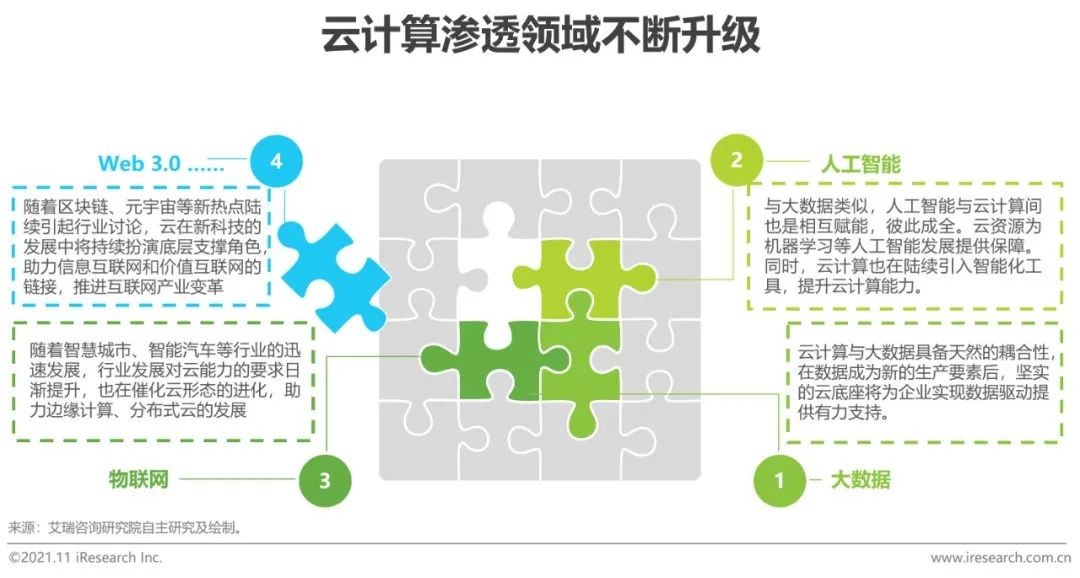

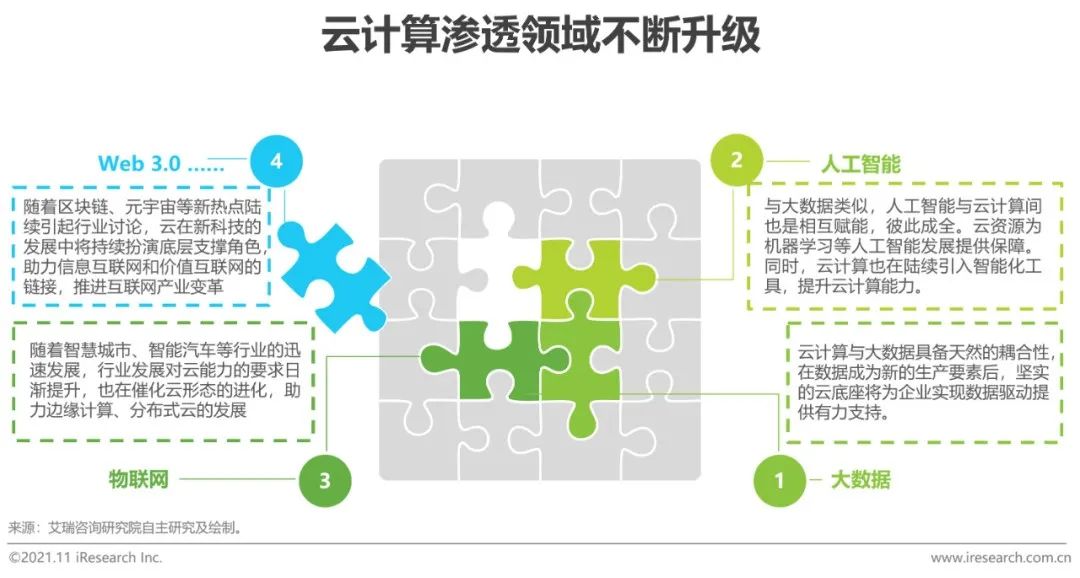

随着以“元宇宙”为代表的相关 Web 3.0 概念的出现,其所带来的交互模式升级,互联网功能及内容的拓展,以及对游戏云、视频云等泛互联网行业技术和产品的改变,逐步引发行业热议。虽然概念总是日新月异,但一成不变的是云计算在产业革新和业态进化中的底座地位。虽然关于传统行业如何上云、用云的探讨已成产业互联网的焦点,“云+行业”正逐步超过“云+技术”成为信息技术产业关注的重点。但云计算本身所具备的互联网基因、服务互联网行业的优势,以及在传统行业数字化升级过程中的广泛渗透,让其具备支撑和链接物理世界和数字世界的能力。从服务互联网行业到走向传统行业,从赋能人工智能,大数据,到支撑多样边缘设备和终端。在数字场景创新及数字能力升级过程中,离开云计算犹如无水之源,无本之木。可以预见,在数字世界和物理世界交互更紧密、频繁的未来,云计算将更如鱼得水,为信息技术产业革新提供坚实底座。

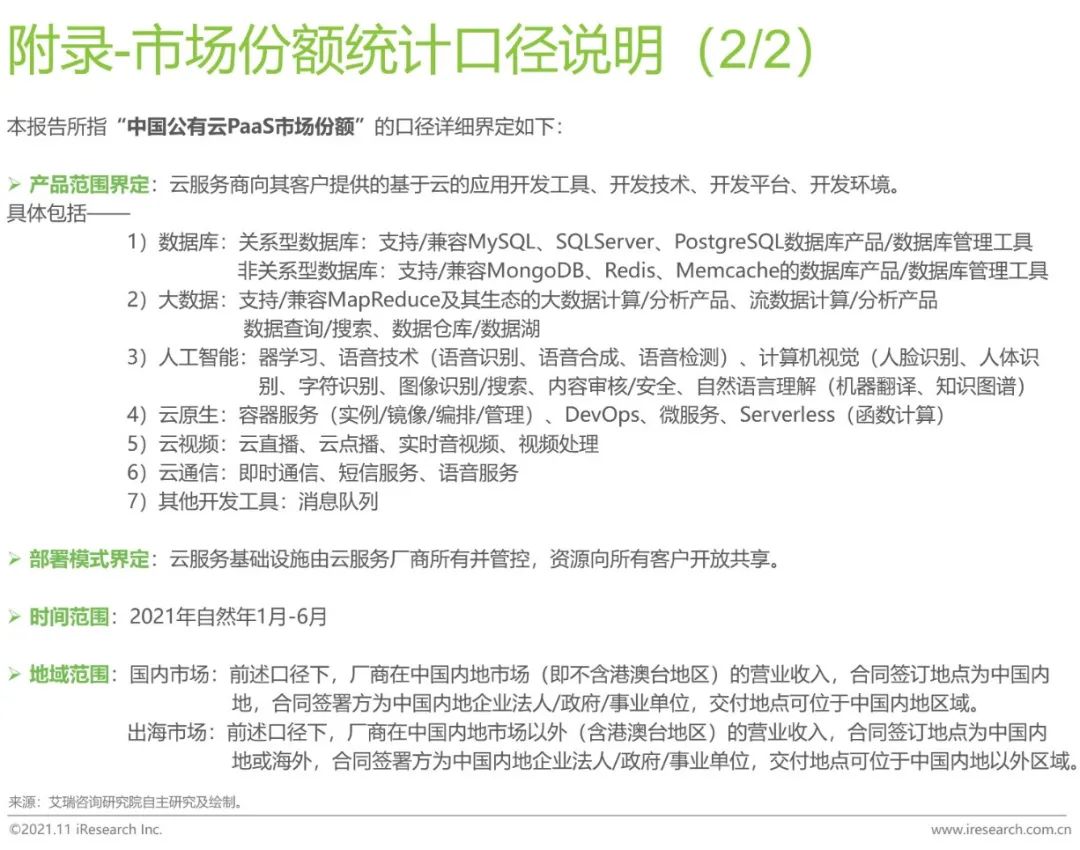

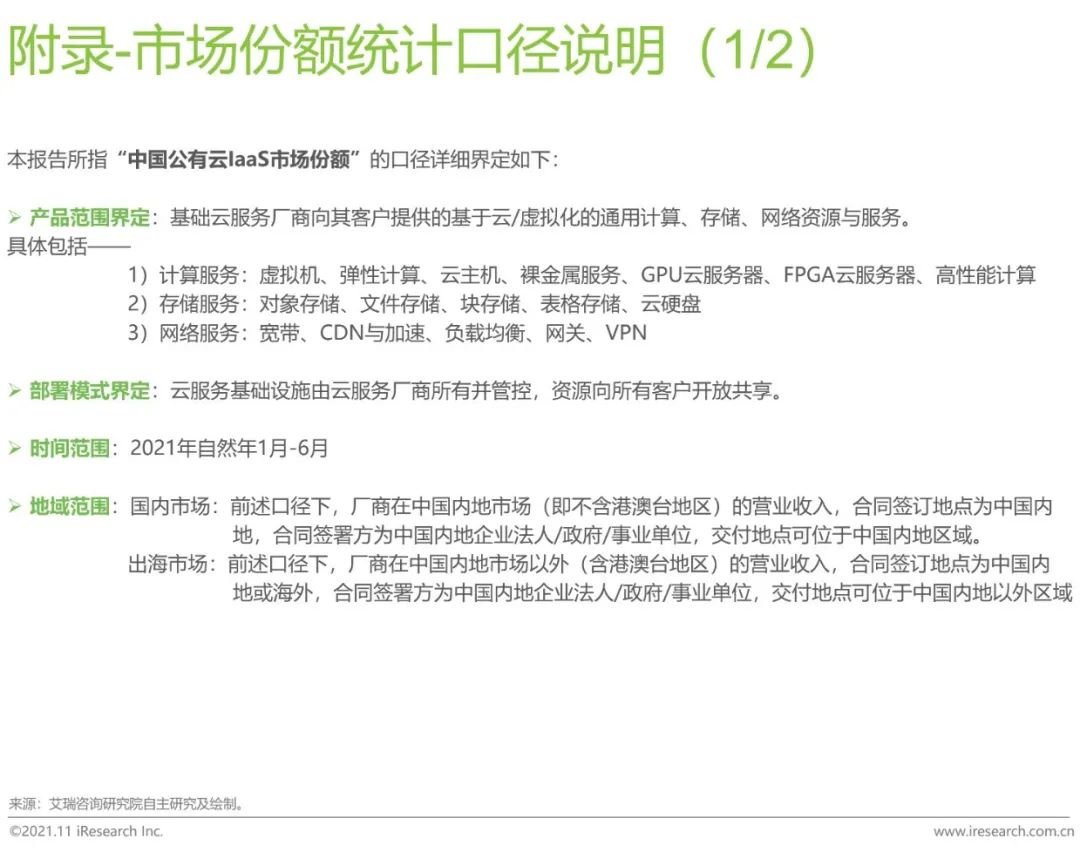

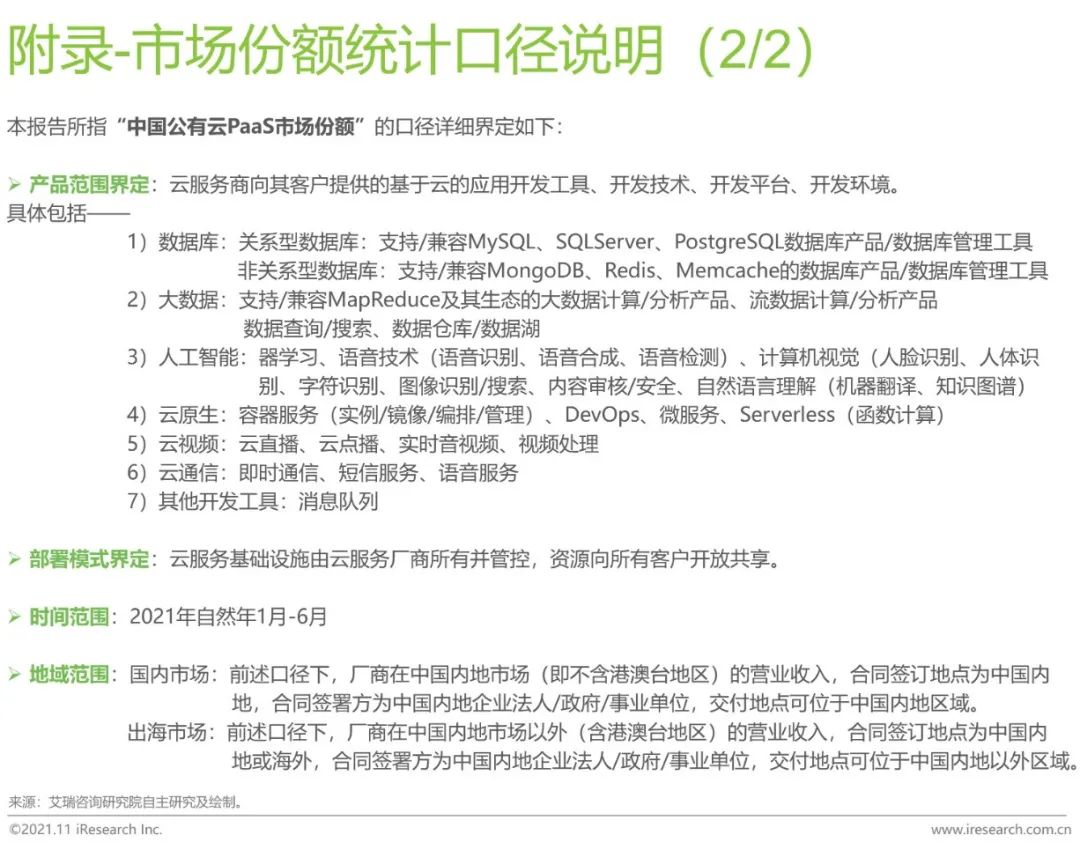

附录

:行业安全运营中心的建设步伐加快、疫情下远程上

原文转载:https://mp.weixin.qq.com/s/XIJxYcRTQuZBbWu1g7qgCA

2021上半年中国基础云服务市场追踪

2021上半年,中国云计算市场持续增长,公有云市场规模进一步扩大。中国基础云服务厂商发展聚焦在升级云基础设施、强化基础云能力、拓宽行业云服务、链接多元云应用等方面,国资云的出现对综合基础云厂商的角色及功能提出新的要求。21上半年安全咨询服务市场同

云服务丨研究报告

核心摘要:

2021上半年,中国云计算市场持续增长,公有云市场规模进一步扩大。基础云领域,中国IaaS公有云市场(仅国内市场)和中国IaaS+PaaS公有云市场中(仅国内市场),阿里云、华为云、腾讯云仍居三甲。在中国IaaS公有云市场(含出海业务)和中国IaaS+PaaS公有云市场(含出海业务)中,阿里云、亚马逊云科技位列一二。

2021上半年,中国基础云服务厂商发展聚焦在:1)升级云基础设施:推动IDC基础设施建设向智能化、敏捷化方向发展;2)强化基础云能力:分布式云、云原生、湖仓一体等基础云技术能力持续升级;3)拓宽行业云服务:传统产业(能源行业)数字化升级加速,云+行业链接日益紧密;4)链接多元云应用:依托基础云构建从IaaS到SaaS的完整生态。

2021下半年,国资云的出现对综合基础云厂商的角色及功能提出新的要求。同时,基础云将更好地发挥其普惠功能,协同城乡及区域发展,助力共同富裕。此外,在以元宇宙为代表的新的信息技术产业革新进程中,基础云将不断强化其底座支撑地位。

基础云服务概念界定

提供基于云计算的IT基础资源及软件开发资源

中国云服务市场规模及结构

云资源部署加快、云应用加速落地,驱动云市场持续增长

2021上半年,中国整体云服务市场规模为1620亿元,同比增长38.3%。从营收贡献看,市场营收仍以云资源为主,市场结构呈现为“哑铃”形。从增长模式看,市场增长受益于企业数字化进程加快,客户用云需求激增。其中,泛互联网行业客户多为主动上云,已开始聚焦于“云上”建设。非互联网行业更多为被动用云,仍处在“上云”阶段。但产业互联网深化,云效益在非互联网行业的持续沉淀,将有助于非互联网行业日后“化被动为主动”,进而持续带动云市场的增长。

用户及厂商相互赋能,巩固公有云底座地位

2021上半年,公有云市场规模为1235亿元,同比增速为48.8%,占整体云市场规模的76.2%。各类SaaS企业的云应用产品加快推陈出新步伐,以适应激烈的市场竞争,进而带动对公有云资源的消耗;其次,各行业用户在引入SaaS应用后,陆续从上至下引入基础云服务,以更好地适配顶层应用,以数字化工具辅助业务创新。此外,云厂商也通过创新云部署模式(如推进分布式云建设),升级云基础设施(构建智慧数据中心、移动数据中心、边缘数据中心等新型数据中心)等策略,扩大公有云服务边界和服务能力。

中国基础云服务产业链

中国基础云服务产业图谱

中国基础云服务产业竞争格局

阿里云、华为云、腾讯云位列中国基础云市场前三名

阿里云、华为云、腾讯云在2021上半年中国IaaS公有云市场和中国IaaS+PaaS公有云市场处在三甲位置,市场格局进一步集中。1)互联网类云厂商营收增速放缓,大单客户迁移及行业政策转向,对互联网类云厂商营收造成一定影响。2)IT背景类云厂商增长明显,受益于“云+行业”联结日益紧密,IT背景类云厂商市场份额均有提升。随着企业上云转为精耕细作,市场格局仍存变数,云厂商需更聚焦培养可持续的竞争力。

阿里云位列公有云含出海市场头名,亚马逊云科技持续突破

2021上半年中国IaaS及IaaS+PaaS公有云市场(含出海业务)中,阿里云占据榜首,亚马逊云科技市场份额进一步提升,华为云和腾讯云分别在中国IaaS公有云市场(含出海业务)及中国IaaS+PaaS公有云市场(含出海业务)中位列第三位。目前,由于国内云市场处在高速增长期,市场潜力和市场空间可观,激烈的市场竞争让多数中国背景云厂商更聚焦国内的需求和变化。此外,更熟悉海外行情,可提供合规且统一服务的海外背景云厂商,在出海竞争中占据明显优势,如仅看中国出海业务营收,亚马逊云科技的市场份额占据中国公有云市场出海服务的第一位。

云厂商——竞争策略与时俱进

提升服务能力,深化行业理解,以营利为核心塑造持久竞争力

产业互联网深化的表现为传统行业用户上云需求扩大。为此,云厂商的竞争策略也需紧跟行业变化升级。首先,产业互联网的建设绝非一朝一夕,云厂商更需要通过投资伙伴、投资生态、投资社会,构建从投入到盈利的良性循环,才能在日渐深化的数字化浪潮中实现厚积薄发而非后劲不足。其次,云厂商间的技术能力和云资源/云能力的产品各有千秋,但云市场的竞争重点已从云“计算”的竞争,转为云“服务”的竞争。传统行业云用户业务规模和业务内容更庞杂,云建设周期更长,需要云服务厂商对其行业特征、业务特性理解更深刻,在技术输出的同时,以更专业和持续的服务能力,满足用户从上云规划、落地部署、到后期运维、业务升级的全周期需求。

云设施——建设发展日新月异

数据中心智能化、模块化升级,推动云部署模式持续更新

坚实的云基础设施是承载和发挥云技术及云功能的有效保证。一方面,信息技术行业发展向集约化,节能化,高效化发展的趋势。在新基建政策驱动下,数据中心厂商也正向智能化、敏捷化升级。首先,人工智能、大数据等云功能模块对数据中心算力需求持续提升。其次,云计算渗透场景扩展,数据中心需要实现更灵活的部署以满足云能力的输出。最后,智能化及模块化数据中心有望助推分布式云建设,支持智慧城市及物联网产业相关发展。

云部署——内涵外延交相呼应

分布式云打通中心和边缘,实现能力统一,推动公有云进化

云部署形态持续进化,从早期的公有云及私有云,陆续延伸出专有云、分布式云等不同形态。其本质在于如何平衡公有云能力分布不均衡及管理调度局限性的问题。在分布式云之前,企业更倾向通过部署混合云搭配多云管理的方式,云的“割裂”仍造成企业运营及后期运维困难。分布式云则有效平衡了物理位置的分布与运行管理逻辑的统一。通过统一架构及平台,将公有云的能力更广泛的输出。

云技术——广度深度齐头并进

云原生从狭义走向广义,依托典型技术向全面架构渗透

随着云计算的广泛渗透,云原生也正从狭义走向广义。在发展早期,云原生往往被局限于容器、微服务、DevOps等技术。但云化升级推进云原生的适用范围更加广泛,其概念范围逐步从固定的技术,真正的转变为以云为基础开发设计的产品及应用。在纵向上,云原生不断向上和向下拓展。改变底层计算、存储、网络的管理和运维方式。在顶层,云原生更多以应用为中心,发挥其敏捷、持续特征,保证业务的连续性。在横向上,云原生的使用范围也从安全运维领域,拓展至深度学习、区块链等领域。随着云原生技术的愈加成熟,其集群资源利用率,集群稳定性,持续交付能力都将进一步提升。

云能力——数据普惠循序渐进

湖仓一体优化大数据能力,帮助企业管理整合数据资产

随着云原生技术应用降低大数据集的使用门槛,大数据应用渗透持续提升。业内对大数据产品的要求维度日渐丰富,涵盖性能、安全、成本、稳定、规模等多方面。在大数据发展过程中,先后出现数据仓库、数据湖等新技术产品,但两类产品在具体的应用中,业务数据的划分和归属,两类系统内部的打通,一直是困扰企业的难题。为此,融合两者优势,兼顾企业级服务能力和生态丰富性的湖仓一体架构,为大数据能力进一步强化提供了可供参考的解决方案。

云场景——能源产业数智升级

响应能耗双控政策,加速行业数字化,驱动产业发展可持续化

能源行业与生产制造一样,是传统产业实现数字化升级的关键。能源资源是推进能源产业发展的重点,而能源产业健康也是居民生活、企业生产持续发展的关键。在能源行业数字化过程中,首先要深刻了解我国能源产业特征及现状,总结行业的共性及特性、痛点及需求。其次需针对前端勘探、中期生产、后期使用等不同环节,制定相应解决方案。当前,能源问题已引起全球国家的重视,而能源数字化将有效改善中国能源结构,助力中国碳达峰及碳中和等目标的实现。

云产业——风起云涌,格局重塑

国资云推动云产业供需结构调整,重塑云厂商角色及功能

国资云相关概念,部署,实施等内容正引起云计算行业关注。通过对比、总结相关资料,国资云特征及对行业影响包括:首先,国资云并非是凭空出现的新概念,而是将部分地方之前兴建的国资监管平台或信息化业务平台,以更统一的方式进行部署和管理。其次,国资云更强调通过集约、共享、统一的方式,更高效的推进国企上云进程及国资国企上云进程,加速其数字化转型效率。再次,国资云对于云厂商的影响主要在于其服务相关产业的角色定位转化,其产品及服务内容要求的更新。最后,国资云不代表中国云市场的国有化,而是着重于推进相应云技术的信息技术创新,进而构建更可信、可靠的云服务体系。

云赋能——取之于云,用之于民

推进城乡协同发展,助力共同富裕,凸显云计算普惠功能

共同富裕作为社会主义的本质要求,在大力发展数字经济的同时,更需关注以数字经济助力乡村振兴,以信息流带动技术、资金、人力、物资走向乡村,优化乡村资源配置。在《数字农业农村发展规划(2019—2025年)》等文件陆续出台后,农业数字化建设原则与目标已逐步明确。而在数字乡村建设中,被称为“数字水电”的云计算也应更好地发挥其底座支撑作用,为乡村数字化提供坚实的基础设施。云厂商也应和乡村政府积极合作,共同建设政府引导,市场主导,多方参与的共建格局。在推进农林牧副渔等传统业务数字化升级的同时,以云为基,配合大数据及人工智能,培育定制农业,休闲农业等新业态。

云底座——千里之行,始于云上

支撑信息技术产业革新,支持数字场景创新,数字能力升级

随着以“元宇宙”为代表的相关 Web 3.0 概念的出现,其所带来的交互模式升级,互联网功能及内容的拓展,以及对游戏云、视频云等泛互联网行业技术和产品的改变,逐步引发行业热议。虽然概念总是日新月异,但一成不变的是云计算在产业革新和业态进化中的底座地位。虽然关于传统行业如何上云、用云的探讨已成产业互联网的焦点,“云+行业”正逐步超过“云+技术”成为信息技术产业关注的重点。但云计算本身所具备的互联网基因、服务互联网行业的优势,以及在传统行业数字化升级过程中的广泛渗透,让其具备支撑和链接物理世界和数字世界的能力。从服务互联网行业到走向传统行业,从赋能人工智能,大数据,到支撑多样边缘设备和终端。在数字场景创新及数字能力升级过程中,离开云计算犹如无水之源,无本之木。可以预见,在数字世界和物理世界交互更紧密、频繁的未来,云计算将更如鱼得水,为信息技术产业革新提供坚实底座。

附录

:行业安全运营中心的建设步伐加快、疫情下远程上

原文转载:https://mp.weixin.qq.com/s/XIJxYcRTQuZBbWu1g7qgCA

2021上半年,中国云计算市场持续增长,公有云市场规模进一步扩大。中国基础云服务厂商发展聚焦在升级云基础设施、强化基础云能力、拓宽行业云服务、链接多元云应用等方面,国资云的出现对综合基础云厂商的角色及功能提出新的要求。21上半年安全咨询服务市场同

云服务丨研究报告

核心摘要:

2021上半年,中国云计算市场持续增长,公有云市场规模进一步扩大。基础云领域,中国IaaS公有云市场(仅国内市场)和中国IaaS+PaaS公有云市场中(仅国内市场),阿里云、华为云、腾讯云仍居三甲。在中国IaaS公有云市场(含出海业务)和中国IaaS+PaaS公有云市场(含出海业务)中,阿里云、亚马逊云科技位列一二。

2021上半年,中国基础云服务厂商发展聚焦在:1)升级云基础设施:推动IDC基础设施建设向智能化、敏捷化方向发展;2)强化基础云能力:分布式云、云原生、湖仓一体等基础云技术能力持续升级;3)拓宽行业云服务:传统产业(能源行业)数字化升级加速,云+行业链接日益紧密;4)链接多元云应用:依托基础云构建从IaaS到SaaS的完整生态。

2021下半年,国资云的出现对综合基础云厂商的角色及功能提出新的要求。同时,基础云将更好地发挥其普惠功能,协同城乡及区域发展,助力共同富裕。此外,在以元宇宙为代表的新的信息技术产业革新进程中,基础云将不断强化其底座支撑地位。

基础云服务概念界定

提供基于云计算的IT基础资源及软件开发资源

中国云服务市场规模及结构

云资源部署加快、云应用加速落地,驱动云市场持续增长

2021上半年,中国整体云服务市场规模为1620亿元,同比增长38.3%。从营收贡献看,市场营收仍以云资源为主,市场结构呈现为“哑铃”形。从增长模式看,市场增长受益于企业数字化进程加快,客户用云需求激增。其中,泛互联网行业客户多为主动上云,已开始聚焦于“云上”建设。非互联网行业更多为被动用云,仍处在“上云”阶段。但产业互联网深化,云效益在非互联网行业的持续沉淀,将有助于非互联网行业日后“化被动为主动”,进而持续带动云市场的增长。

用户及厂商相互赋能,巩固公有云底座地位

2021上半年,公有云市场规模为1235亿元,同比增速为48.8%,占整体云市场规模的76.2%。各类SaaS企业的云应用产品加快推陈出新步伐,以适应激烈的市场竞争,进而带动对公有云资源的消耗;其次,各行业用户在引入SaaS应用后,陆续从上至下引入基础云服务,以更好地适配顶层应用,以数字化工具辅助业务创新。此外,云厂商也通过创新云部署模式(如推进分布式云建设),升级云基础设施(构建智慧数据中心、移动数据中心、边缘数据中心等新型数据中心)等策略,扩大公有云服务边界和服务能力。

中国基础云服务产业链

中国基础云服务产业图谱

中国基础云服务产业竞争格局

阿里云、华为云、腾讯云位列中国基础云市场前三名

阿里云、华为云、腾讯云在2021上半年中国IaaS公有云市场和中国IaaS+PaaS公有云市场处在三甲位置,市场格局进一步集中。1)互联网类云厂商营收增速放缓,大单客户迁移及行业政策转向,对互联网类云厂商营收造成一定影响。2)IT背景类云厂商增长明显,受益于“云+行业”联结日益紧密,IT背景类云厂商市场份额均有提升。随着企业上云转为精耕细作,市场格局仍存变数,云厂商需更聚焦培养可持续的竞争力。

阿里云位列公有云含出海市场头名,亚马逊云科技持续突破

2021上半年中国IaaS及IaaS+PaaS公有云市场(含出海业务)中,阿里云占据榜首,亚马逊云科技市场份额进一步提升,华为云和腾讯云分别在中国IaaS公有云市场(含出海业务)及中国IaaS+PaaS公有云市场(含出海业务)中位列第三位。目前,由于国内云市场处在高速增长期,市场潜力和市场空间可观,激烈的市场竞争让多数中国背景云厂商更聚焦国内的需求和变化。此外,更熟悉海外行情,可提供合规且统一服务的海外背景云厂商,在出海竞争中占据明显优势,如仅看中国出海业务营收,亚马逊云科技的市场份额占据中国公有云市场出海服务的第一位。

云厂商——竞争策略与时俱进

提升服务能力,深化行业理解,以营利为核心塑造持久竞争力

产业互联网深化的表现为传统行业用户上云需求扩大。为此,云厂商的竞争策略也需紧跟行业变化升级。首先,产业互联网的建设绝非一朝一夕,云厂商更需要通过投资伙伴、投资生态、投资社会,构建从投入到盈利的良性循环,才能在日渐深化的数字化浪潮中实现厚积薄发而非后劲不足。其次,云厂商间的技术能力和云资源/云能力的产品各有千秋,但云市场的竞争重点已从云“计算”的竞争,转为云“服务”的竞争。传统行业云用户业务规模和业务内容更庞杂,云建设周期更长,需要云服务厂商对其行业特征、业务特性理解更深刻,在技术输出的同时,以更专业和持续的服务能力,满足用户从上云规划、落地部署、到后期运维、业务升级的全周期需求。

云设施——建设发展日新月异

数据中心智能化、模块化升级,推动云部署模式持续更新

坚实的云基础设施是承载和发挥云技术及云功能的有效保证。一方面,信息技术行业发展向集约化,节能化,高效化发展的趋势。在新基建政策驱动下,数据中心厂商也正向智能化、敏捷化升级。首先,人工智能、大数据等云功能模块对数据中心算力需求持续提升。其次,云计算渗透场景扩展,数据中心需要实现更灵活的部署以满足云能力的输出。最后,智能化及模块化数据中心有望助推分布式云建设,支持智慧城市及物联网产业相关发展。

云部署——内涵外延交相呼应

分布式云打通中心和边缘,实现能力统一,推动公有云进化

云部署形态持续进化,从早期的公有云及私有云,陆续延伸出专有云、分布式云等不同形态。其本质在于如何平衡公有云能力分布不均衡及管理调度局限性的问题。在分布式云之前,企业更倾向通过部署混合云搭配多云管理的方式,云的“割裂”仍造成企业运营及后期运维困难。分布式云则有效平衡了物理位置的分布与运行管理逻辑的统一。通过统一架构及平台,将公有云的能力更广泛的输出。

云技术——广度深度齐头并进

云原生从狭义走向广义,依托典型技术向全面架构渗透

随着云计算的广泛渗透,云原生也正从狭义走向广义。在发展早期,云原生往往被局限于容器、微服务、DevOps等技术。但云化升级推进云原生的适用范围更加广泛,其概念范围逐步从固定的技术,真正的转变为以云为基础开发设计的产品及应用。在纵向上,云原生不断向上和向下拓展。改变底层计算、存储、网络的管理和运维方式。在顶层,云原生更多以应用为中心,发挥其敏捷、持续特征,保证业务的连续性。在横向上,云原生的使用范围也从安全运维领域,拓展至深度学习、区块链等领域。随着云原生技术的愈加成熟,其集群资源利用率,集群稳定性,持续交付能力都将进一步提升。

云能力——数据普惠循序渐进

湖仓一体优化大数据能力,帮助企业管理整合数据资产

随着云原生技术应用降低大数据集的使用门槛,大数据应用渗透持续提升。业内对大数据产品的要求维度日渐丰富,涵盖性能、安全、成本、稳定、规模等多方面。在大数据发展过程中,先后出现数据仓库、数据湖等新技术产品,但两类产品在具体的应用中,业务数据的划分和归属,两类系统内部的打通,一直是困扰企业的难题。为此,融合两者优势,兼顾企业级服务能力和生态丰富性的湖仓一体架构,为大数据能力进一步强化提供了可供参考的解决方案。

云场景——能源产业数智升级

响应能耗双控政策,加速行业数字化,驱动产业发展可持续化

能源行业与生产制造一样,是传统产业实现数字化升级的关键。能源资源是推进能源产业发展的重点,而能源产业健康也是居民生活、企业生产持续发展的关键。在能源行业数字化过程中,首先要深刻了解我国能源产业特征及现状,总结行业的共性及特性、痛点及需求。其次需针对前端勘探、中期生产、后期使用等不同环节,制定相应解决方案。当前,能源问题已引起全球国家的重视,而能源数字化将有效改善中国能源结构,助力中国碳达峰及碳中和等目标的实现。

云产业——风起云涌,格局重塑

国资云推动云产业供需结构调整,重塑云厂商角色及功能

国资云相关概念,部署,实施等内容正引起云计算行业关注。通过对比、总结相关资料,国资云特征及对行业影响包括:首先,国资云并非是凭空出现的新概念,而是将部分地方之前兴建的国资监管平台或信息化业务平台,以更统一的方式进行部署和管理。其次,国资云更强调通过集约、共享、统一的方式,更高效的推进国企上云进程及国资国企上云进程,加速其数字化转型效率。再次,国资云对于云厂商的影响主要在于其服务相关产业的角色定位转化,其产品及服务内容要求的更新。最后,国资云不代表中国云市场的国有化,而是着重于推进相应云技术的信息技术创新,进而构建更可信、可靠的云服务体系。

云赋能——取之于云,用之于民

推进城乡协同发展,助力共同富裕,凸显云计算普惠功能

共同富裕作为社会主义的本质要求,在大力发展数字经济的同时,更需关注以数字经济助力乡村振兴,以信息流带动技术、资金、人力、物资走向乡村,优化乡村资源配置。在《数字农业农村发展规划(2019—2025年)》等文件陆续出台后,农业数字化建设原则与目标已逐步明确。而在数字乡村建设中,被称为“数字水电”的云计算也应更好地发挥其底座支撑作用,为乡村数字化提供坚实的基础设施。云厂商也应和乡村政府积极合作,共同建设政府引导,市场主导,多方参与的共建格局。在推进农林牧副渔等传统业务数字化升级的同时,以云为基,配合大数据及人工智能,培育定制农业,休闲农业等新业态。

云底座——千里之行,始于云上

支撑信息技术产业革新,支持数字场景创新,数字能力升级

随着以“元宇宙”为代表的相关 Web 3.0 概念的出现,其所带来的交互模式升级,互联网功能及内容的拓展,以及对游戏云、视频云等泛互联网行业技术和产品的改变,逐步引发行业热议。虽然概念总是日新月异,但一成不变的是云计算在产业革新和业态进化中的底座地位。虽然关于传统行业如何上云、用云的探讨已成产业互联网的焦点,“云+行业”正逐步超过“云+技术”成为信息技术产业关注的重点。但云计算本身所具备的互联网基因、服务互联网行业的优势,以及在传统行业数字化升级过程中的广泛渗透,让其具备支撑和链接物理世界和数字世界的能力。从服务互联网行业到走向传统行业,从赋能人工智能,大数据,到支撑多样边缘设备和终端。在数字场景创新及数字能力升级过程中,离开云计算犹如无水之源,无本之木。可以预见,在数字世界和物理世界交互更紧密、频繁的未来,云计算将更如鱼得水,为信息技术产业革新提供坚实底座。

附录

:行业安全运营中心的建设步伐加快、疫情下远程上